大変です。今日も緊急でブログを書いてます。

2025年1月2日から日本生命からちょこつみ(ニッセイ傷害保障付積立保険)の販売開始がされました。これが強いっす。明治安田生命でも同種の保険が販売されておりますが、それよりも強い点もあるので、比較しながら解説していきます

らび金融

らび金融僕は早速乗り換えようと思ってます!!

ちょこつみの保険内容

ちょこつみは、明治安田生命から販売されている「じぶんの積立」(じぶんの積立の詳細はゆたかさんのブログ参照)と同様に、一般生命保険料控除枠を活用した節税保険と思っています!!

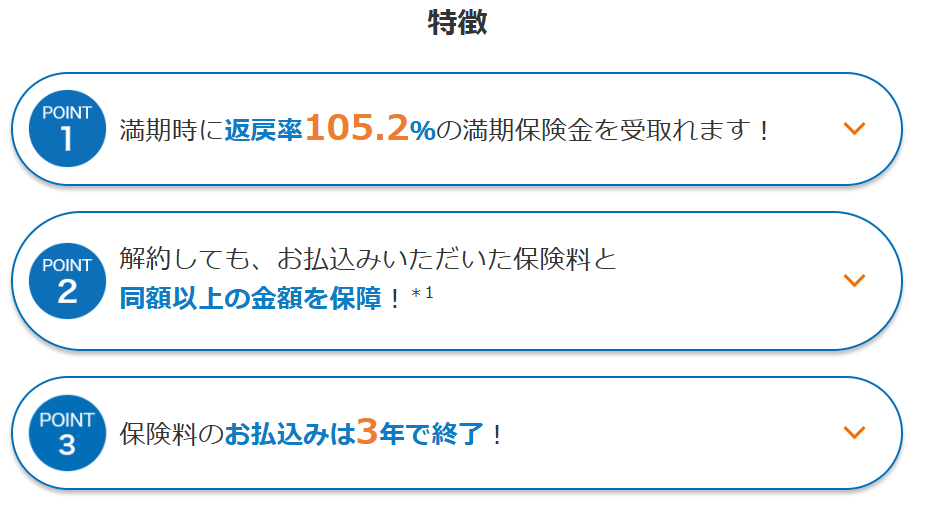

公式HPの説明によると大きな特徴は以下の3点となっています。が、正直こんなことどうでもイイです

生命保険料控除

生命保険料控除とは、1年間に支払った生命保険料の一部を所得から差し引くことができる所得控除の一種です。

一般生命保険控除・個人年金保険控除・介護医療保険控除の3種類があります(今回のちょこつみは一般生命保険控除に該当します)。

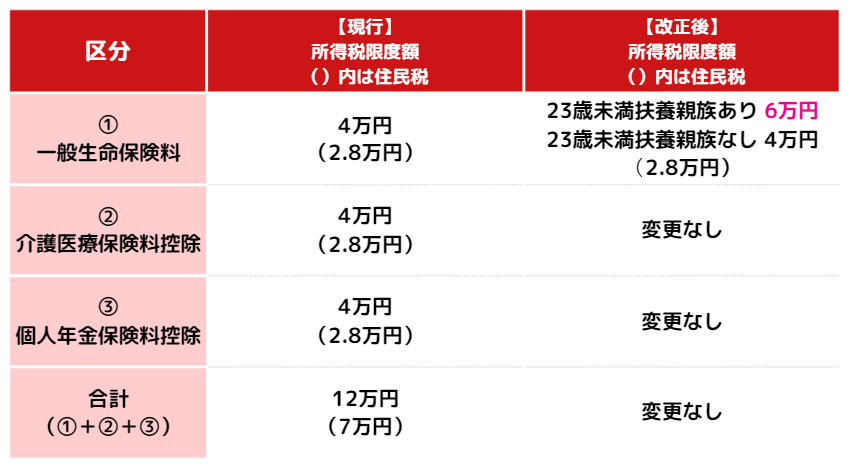

この控除枠を最大限活用すれば、節税に繋がります。但し、控除には限度があって、新しい制度(2012年1月1日以降に締結した保険契約など)に基づく限度は下表のとおり、所得税8万円、住民税5.6万円となっています。

所得税:年間保険料と控除額

| 年間の支払保険料 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 ~ 40,000円以下 | 支払保険料等 × 1/2 + 10,000円 |

| 40,000円超 ~ 80,000円以下 | 支払保険料等 × 1/4 + 20,000円 |

| 80,000円超 | 一律 40,000円 |

住民税:年間保険料と控除額

| 年間の支払保険料 | 控除額 |

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超 ~ 32,000円以下 | 支払保険料等 × 1/2 + 6,000円 |

| 32,000円超 ~ 56,000円以下 | 支払保険料等 × 1/4 + 14,000円 |

| 56,000円超 | 一律 28,000円 |

参考:新制度における適用限度額

引用元:オリックス生命保険

2024年12月27日に閣議決定された「令和7年度税制改正の大綱」において、令和8年分における一般生命保険料控除枠の拡充が記載されています。但し、あくまで一般生命保険料控除枠だけであり、合計の控除額に変化はない点、留意が必要です。

※令和7年度税制改正の大綱に住民税の記載はない。

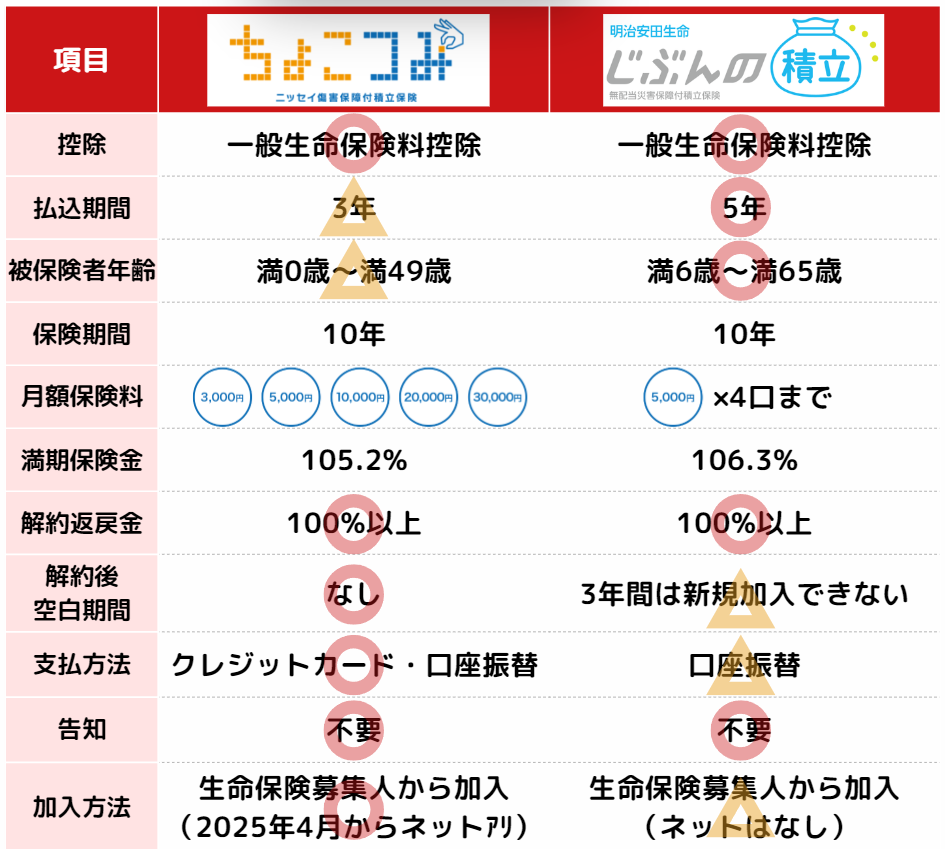

“ちょこつみ”と”じぶんの積立”の比較

さて、ここからが本題です。まず、じぶんの積立との比較一覧です。

控除

控除はどちらも一般生命保険料控除になります。なので、いわゆる死亡定期保険とかその辺と同じ分類になります。加入額を決めるときには、ご自身でどの程度枠が余っているのかの確認はしましょう。

払込期間

ちょこつみは3年間とじぶんの積立(5年間)に比べて短くなってます。節税を目的にしていた場合には、1つの契約で生命保険控除を使える期間が長いほうがいいので、長期的に見たときには新規契約手続き等の頻度が増えるという点ではデメリットです。

被保険者年齢

ちょこつみは満0歳~満49歳とじぶんの積立(満6歳~65歳)に比べて、範囲が狭くなっています。なので、ちょこつみに加入できない年齢の方はじぶんの積立一択ということになります。

月額保険料

ちょこつみは3000円から選べるようになっています。また、担当者に確認したところ、複数契約も可能です。これによって、月額3,000円、5,000円、6,000円(3,000円×2契約)とじぶんの積立(5000円)に比べて、細かな保険料の調整が可能になっています。そのため、ご自身の保険料控除枠の余りによりフィットした設定が可能となります。

満期保険金

これはどうでもいいです。どっちみち満期まで保有しません。

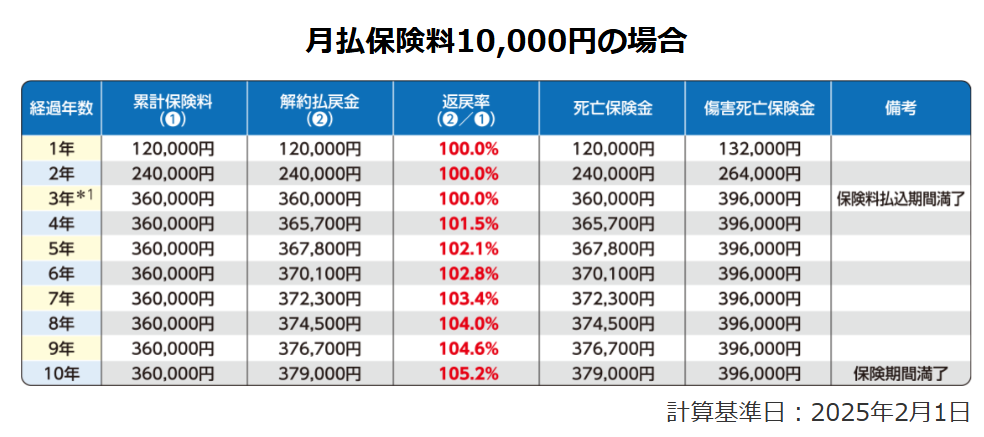

解約返戻金

どちらもいつ解約しても100%以上返ってきます。これのおかげで資金ロックされる懸念もありません。

引用元:日本生命公式HP

さらに、保険料払込期間が満了した翌日に解約した場合でも101%と、ちょっと増えて返ってくる点も素晴らしい。

引用元:日本生命公式HP

解約後の空白期間

じぶんの積立の場合、解約をしたらその後3年間は新規契約できなくなるというデメリットがあります。

引用元:じぶんの積立約款

一方で、ちょこつみについては、新規契約できなくなる期間などの制約はありません。

支払方法

なんと、クレジットカード払いにも対応しています。日本生命では、クレジットカード払いはJCB、VISA、Mastercard、AMERICAN EXPRESS、Diners Club、 NICOS(提携カードも含む)が利用可能(ニッセイ保険料クレジットカード払のしおり)なので、もうほぼ全部ですね。

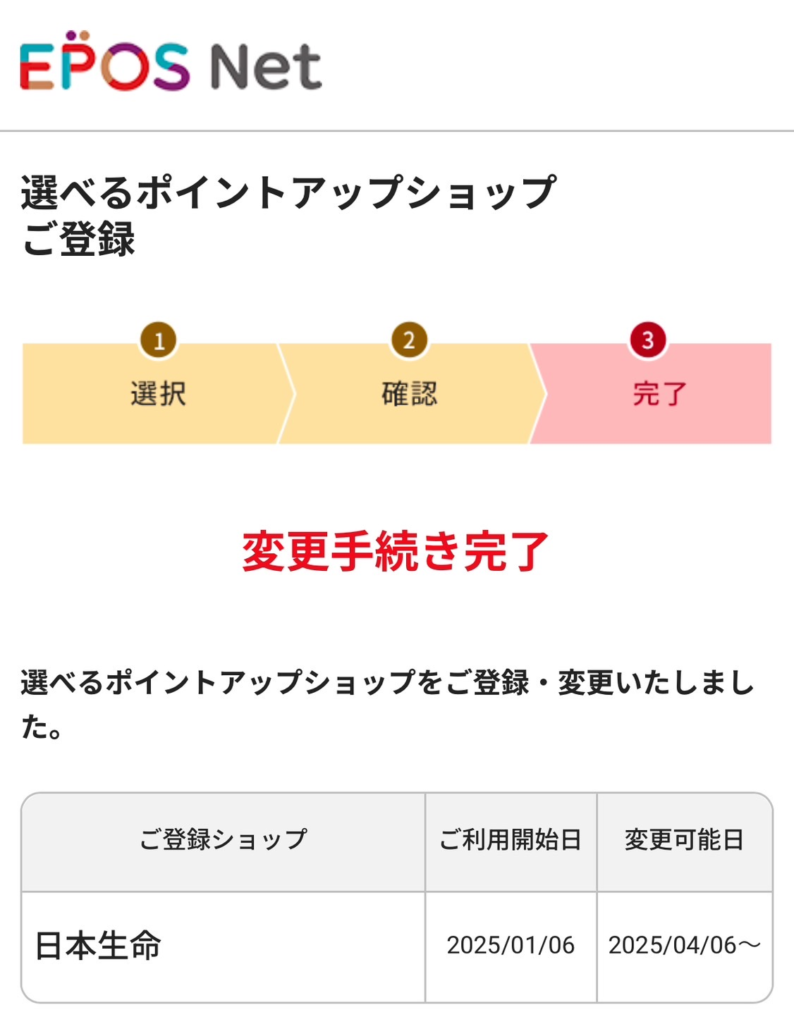

お得界隈の人なら持ってる人も多いであろうエポスカード。実は日本生命はエポスの選べるポイントアップショップ(選べるのは3つまで)の対象に入ってます!!なので、日本生命を登録して、エポスカード(プラチナ・ゴールド会員限定)で支払いをすればポイントが最大3倍になるので、かなりお得です。

(2025/2/4追記:プラチナ・ゴールドカードの特典改定について)

「選べるポイントアップショップのボーナスポイントを3倍から2倍に変更いたします。※JRキューポ(JQ CARDエポスゴールド)は引き続き3倍となります」

らび金融ここにきて、選べるポイントアップショップの改悪・・・。JQエポスゴールド民なので耐えました。

告知

これはどちらも不要です。なので、健康状態にかかわらず、診査・告知不要で加入可能。一般的な生命保険の場合においては、告知が必要ですか、このような貯蓄性商品などの場合には不要なこともよくあります。

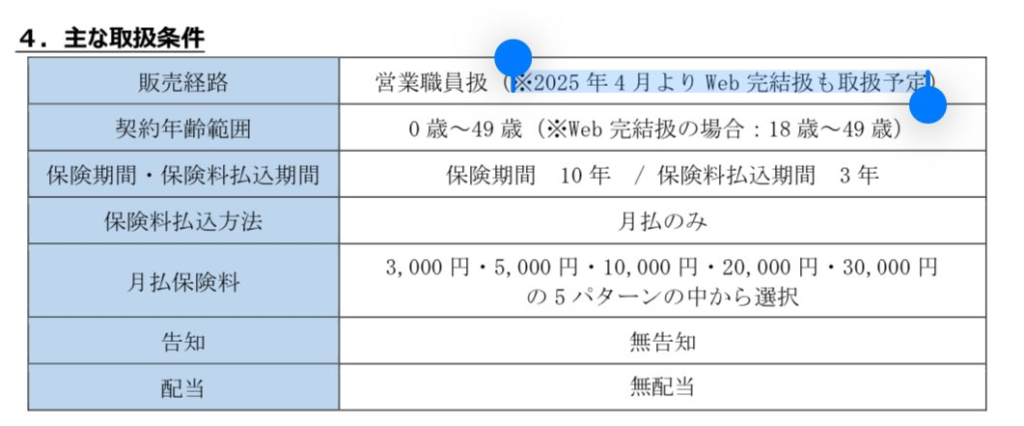

加入方法

これは残念?ながら、現状では日本生命の保険募集人から加入するしかありません。おそらく今後もネット申込とかは解禁されないと思います。が、2025年4月からWeb完結扱いも取扱予定みたい!!なので、今すぐ加入したい方は、公式HPから資料請求、4月以降でええわって人はWeb取扱い解禁まで待ちましょう。

らび金融まさかのWeb完結もあった!!クレカ払いできてこれは強い・・・

引用元:日本生命プレスリリース

試算【生命保険料控除のよる節税効果】

生命保険料控除のよる節税効果を試算してみました。控除による節税は絶対に勝てる運用みたいなもんなので、ちょこつみを利用して最大限控除枠を活用するのがいいと思ってます。

所得税

※月額6,000円は3,000円×2契約、月額8,000円は3,000円×1契約+5,000円×1契約の組み合わせ

住民税

※月額6,000円は3,000円×2契約、月額8,000円は3,000円×1契約+5,000円×1契約の組み合わせ

| 【Disclaimer】 本記事で紹介する生命保険料控除による節税効果の試算は、一般的な事例に基づく概算であり、個々の状況によって実際の節税額は異なる場合があります。また、筆者は税理士ではないため、正確な税務相談については、必ず税理士や所轄の税務署にご相談ください。本記事の内容は情報提供を目的としたものであり、税務上の助言を行うものではありません。 |

どっちがイイ??

- クレジットカード払いがしたい

- 年齢が49歳以下

- 控除枠の余りが40,000円程度(3,000円×12か月)

- 事務手続きの頻度を抑えたい

- 年齢が50歳以上

まとめ

長々となりましたが、新発売のちょこつみの紹介でした。

- クレジットカード払い可(しかも、エポスの選べるポイントショップの対象)

- 細かな保険料調整が可能(月額3,000円、5,000円、6,000円(3,000円×2契約)など)

- いつ解約しても元本割れしない(解約返戻金100%以上)

なお、既に認識されているかと思いますが、生命保険料控除枠を最大限活用できる商品なので、他の生命保険に加入していて、控除枠に余りがなかったとしたら妙味はありません※。従って、まずはご自身の保険料控除枠にどの程度の空きがあるかを確認するところから始めてみましょう。

※ポイント獲得だけを狙うことも可能。但し、クレカ積立×即売却によるポイント獲得とは違って、解約しない限りは資金拘束されるので、それでも大丈夫な方は3万円×3契約などしてクレカ修行するというのもアリです。

らび金融長文失礼しました。僕はすぐに契約してきます!!

(参考)

ちょこつみ・じぶんの積立以外の保険を検討している方がいれば、下記ポスト「ほけんのAI」を活用してみるのもイイかもしれません。今ならFP面談→アンケート回答で全員1,500円分のgiftee cafe boxが貰えます。

コメント

コメント一覧 (2件)

他の生命保険に加入していて、控除枠に余りがなかったとしたら妙味はありません。

とありますが

クレカ払いすれば

ポイント稼げるという認識で良いですか?

ポイントを稼げる、というのはまさにその通りです!!

とはいえ、クレカのポイントの為だけにっていうのはちょっと妙味としては小さいかなぁと思って、「控除枠に余りがなかったとしたら妙味はありません」と記載しました。

クレカ積立による即売却&ポイント獲得であれば、資金拘束もなく美味しいなと思いますが、ちょこつみのほうは解約しない限りは積み立てるだけですからねぇ。

でも、ポイント目的であれば全然アリと思います。