はじめまして、らび金融です。 私は元々金融機関で働いており、そこでは企業案件の融資審査を行なっていました。

日々、数多くの企業の決算書や事業計画、そして不動産ファンドのスキーム(仕組み)などを隅々までチェックし、「本当にお金を貸しても大丈夫か?」「裏側に隠れたリスクはないか?」と、シビアに数字を見極めるのが私の仕事でした。

最近、個人でも少額から手軽に投資できる「不動産クラウドファンディング」や「デジタル証券」が大ブームですよね。ネット上には「予定利回り〇%!」と魅力的な数字が並んでいますが、融資審査のプロだった私の目から見ると、「表面上の数字だけで飛びつくのは、ちょっと危ないな…」と感じる案件も正直少なくありません。

そんな中、私が最近「おっ、これはガチのプロ仕様でしっかり組まれているな」と唸ったサービスがあります。それが、デジタル証券株式会社が提供する「renga」です。

パッと見の利回りやデザインだけでは伝わりきらない、金融の裏側を知るプロだからこそわかる「renga」の本当の凄さ(そして堅実さ)。今回は、前職での経験も踏まえて、その隠れた魅力を4つのポイントに絞って徹底解説していきます!

今回の内容は、これからデジタル証券株式会社が提供する「renga(レンガ)」だけではなく、不動産クラウドファンディングに既に投資をしている人にとっても有益となる普遍的な解説を盛り込んでいます。

らび金融

らび金融金融知識を身に付けたいという方は、ぜひ最後まで読んでみてくださいね!!

\\プロ向け商品に投資しよう//

らび金融

(rengaの概要については過去の記事をご覧ください)

見かけの利回りに惑わされない〜利回りの内訳を知る〜

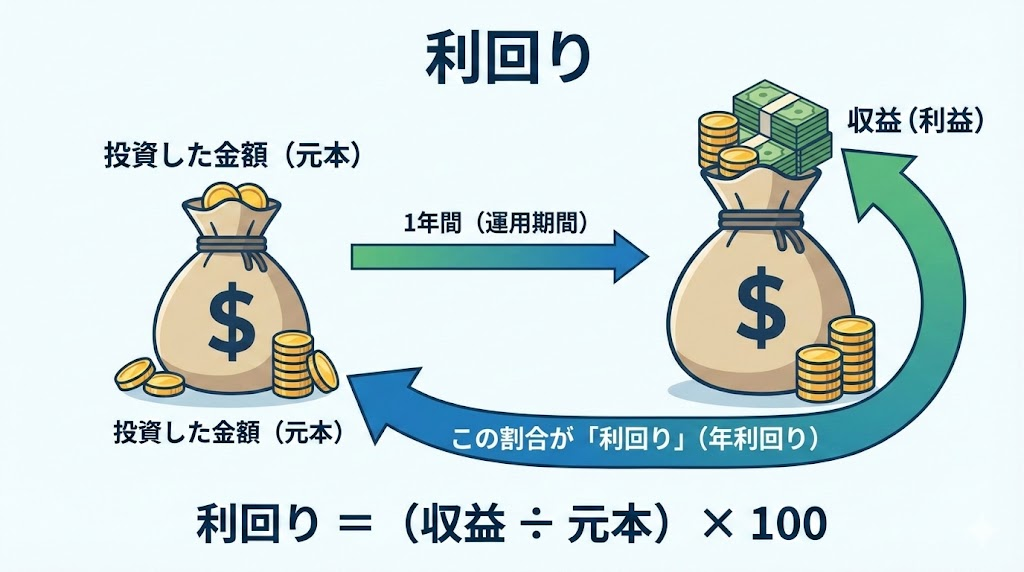

まず初めに、投資において一番よく目にする「利回り」についてみていきましょう。

利回り(りまわり)とは、投資した金額(元本)に対して、どれくらいの収益(利益)が出たかを示す割合のことです。通常は「1年間」の割合(年利回り)で表されます。

投資信託、不動産、債券など、様々な投資商品の成果を比較・評価する際の重要な目安となります。

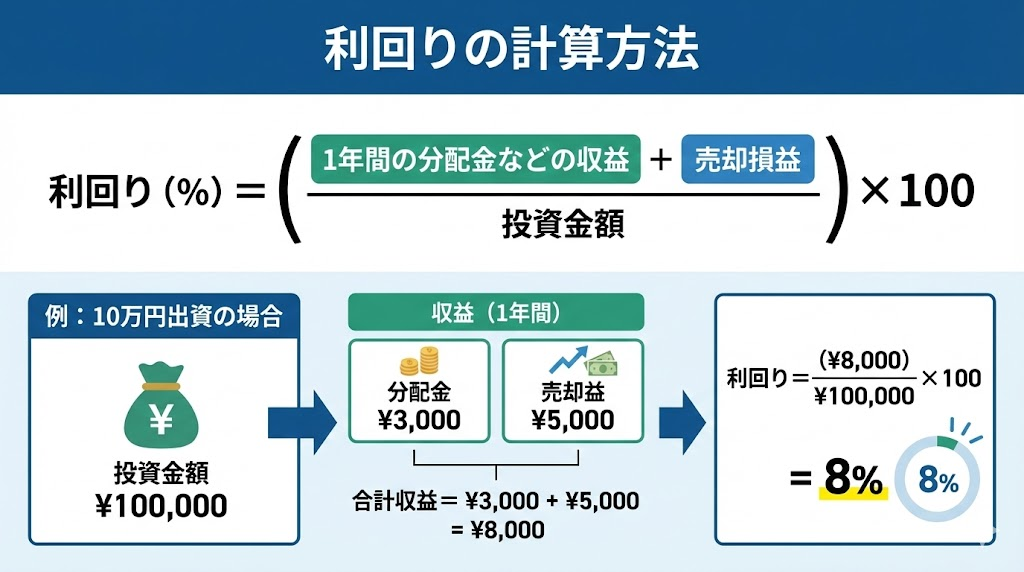

利回りの計算方法

基本的な利回りは、以下の式で計算されます。

利回り(%) = (1年間の分配金などの収益 + 売却損益) ÷ 投資金額 × 100

例えば、10万円出資をして、分配金として3000円、売却益として5000円を得られた場合には

利回り=(3,000円+5,000円)÷10万円×100=8%

ということになります。

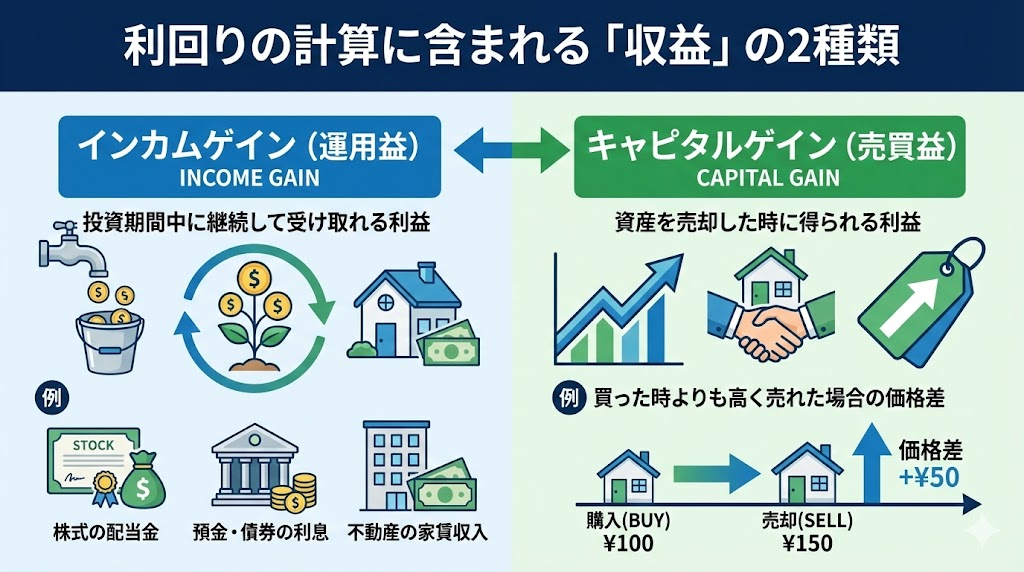

収益を構成する2つの要素

利回りの計算に含まれる「収益」には、大きく分けて以下の2種類があります。

- インカムゲイン(運用益): 投資している期間中に継続して受け取れる利益のことです。

- 例:株式の配当金、預金や債券の利息、不動産の家賃収入など

- キャピタルゲイン(売買益): 投資した資産を売却した時に得られる利益のことです。

- 例:買った時よりも高く売れた場合の価格差

一般的な不動産クラファンの「利回り」には裏がある?

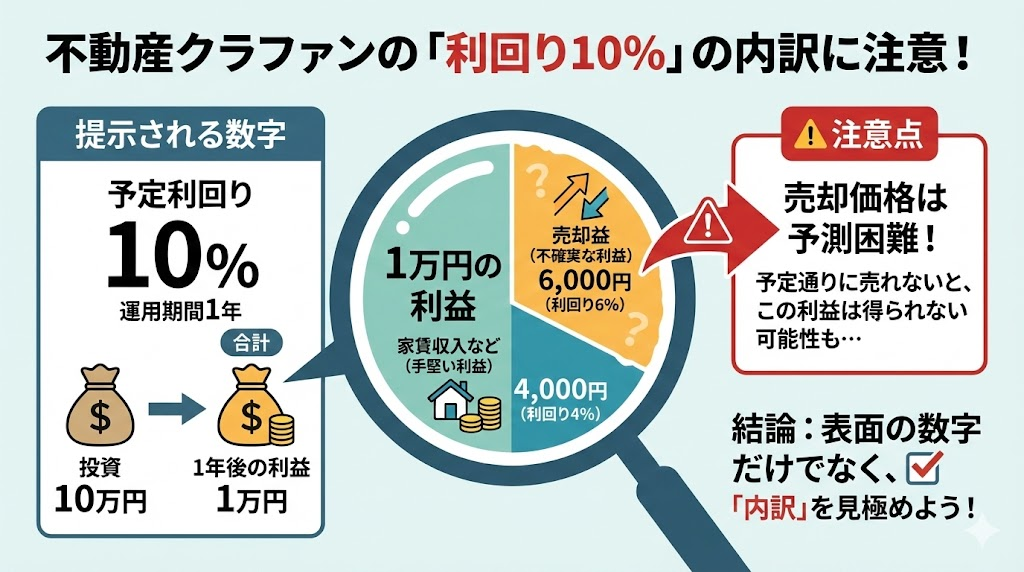

例えば、「予定利回り10%(運用期間1年)」というファンドに10万円を投資したとします。単純に考えると、1年後に1万円の利益がもらえるように見えますよね。

しかし、ここに注意すべき落とし穴があります。 実はこの「10%」の中に、「物件を売却したときの利益(売却益)」が最初から計算に入っていることが多いのです。

仮に、1万円の利益の内訳が以下のようだったとします。

- 家賃などの手堅い利益(配当):4,000円(利回り4%)

- 物件が売れたときの利益(売却益):6,000円(利回り6%)

将来、不動産がいくらで売れるかをピタリと予測するのは、プロでも至難の業です。もし予想通りの価格で売れなければ、この「6,000円」の利益は手に入りません。

「利回り10%!高い!」と、表面上の数字だけで飛びつくのは危険です。 投資をする際は、その利回りが「家賃メインの手堅い数字」なのか、それとも「いくらで売れるか分からない不確実な売却益」に大きく頼っているのか、内訳をしっかり見極めることが思わぬ失敗を防ぐコツです。

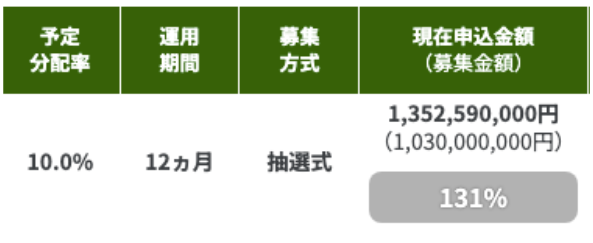

rengaではどうなっている?〜利回り〜

デジタル証券株式会社が提供する「renga」で、実際に募集されたファンドを例に、どのように開示されているのか見てみましょう。

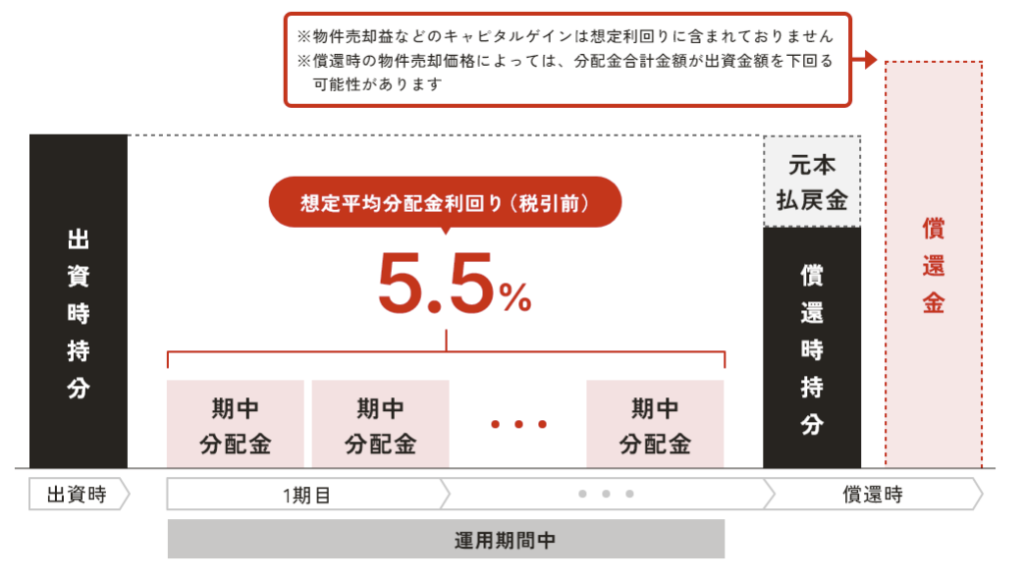

rengaの特徴の一つであり、個人的に高く評価しているポイントは、表示されている利回りに「売却益(キャピタルゲイン)」を加味していないという点です。

rengaで提示されている利回りは、毎月の家賃収入などから得られる「運用益(インカムゲイン)」のみをベースに計算されています。

これには、投資家にとって大きな2つのメリットがあります。

- 透明性が高く、計算が狂いにくい

不確実な「捕らぬ狸の皮算用(=売却益)」が含まれていないため、最初から現実的で手堅いリターンを想定して投資計画を立てることができます。 - 売却時にプラスアルファの期待が持てる

想定利回りはあくまで「家賃収入のみ」の数字です。もし運用終了時に物件が高く売れれば、その売却益は投資家に還元されるため、「想定以上の利回りになる」という嬉しいサプライズ(アップサイド)が期待できます。

手堅い手法を採用しているといっても、投資である以上「絶対」や「元本保証」はありません。

不動産市場の変動や予期せぬ空室リスクなどにより、想定利回りを下回ったり、元本割れを起こしたりする可能性はゼロではありません。当ブログの情報は投資の参考としていただき、最終的な投資判断は必ずご自身のリスク許容度を踏まえた上で、自己責任で行っていただきますようお願いいたします。

らび金融見かけの利回りだけに囚われていてはいけません!!インカムゲインだけなのか、キャピタルゲインの想定も含めた利回りなのか、しっかりと見極めましょう!!

\\プロ向け商品に投資しよう//

らび金融

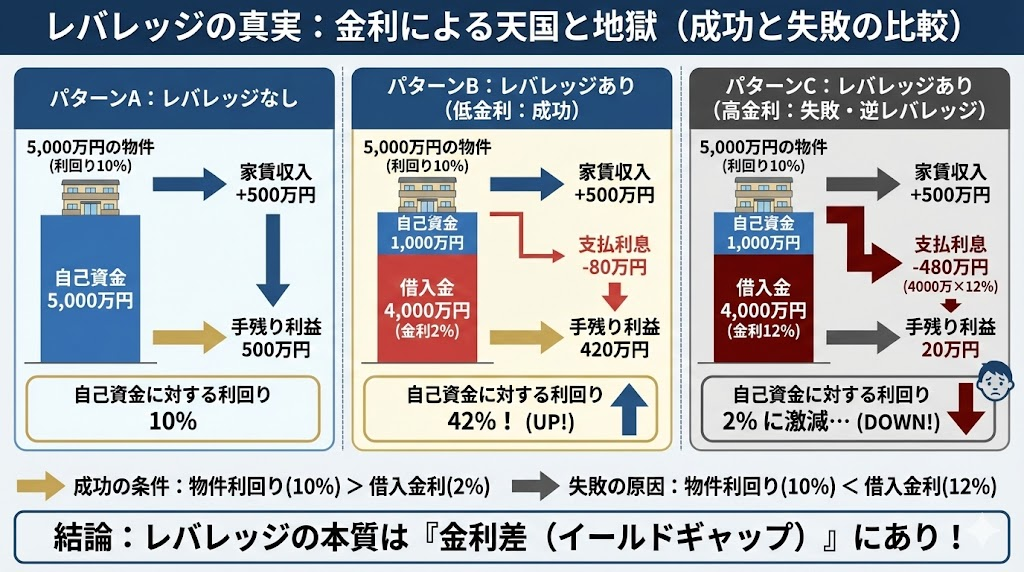

レバレッジ効果で魅力的な利回りを実現!?

投資の世界でよく耳にする「レバレッジ」という言葉。なんだか難しそうに聞こえますが、もともとは「てこの原理」という意味です。

理科の授業で習った「てこ」を思い出してみてください。小さな力で、何倍も重いものを動かせますよね。 これを投資に当てはめると、少額の自己資金(自分の手持ちのお金)に、他人からの借入金などを組み合わせることで、何倍もの大きな金額の投資を行い、利回りを大きくする仕組み」のことになります。

レバレッジ効果の具体例

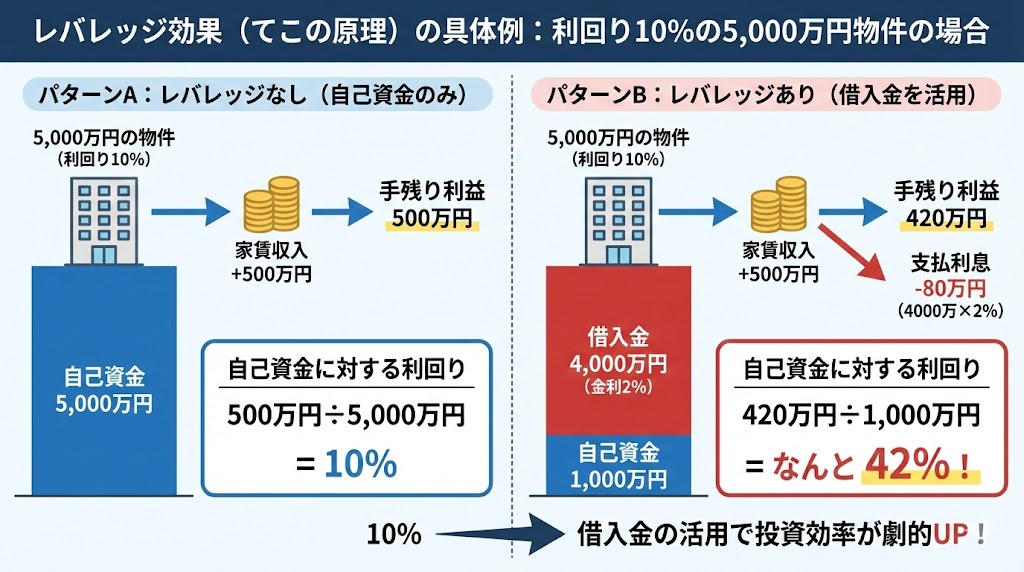

例えば、利回り10%の「5,000万円の物件」があるとします。(※今回は分かりやすく家賃収入などのインカムゲインと借入金の利息のみで計算し、その他の諸経費は省きます)

- パターンA(レバレッジなし):自分の手持ち「5,000万円」で買った場合

- 1年後の家賃収入:500万円

- 1年後の手残り利益:500万円

- 自己資金に対する利回り:10%(500万円 ÷ 5,000万円)

- パターンB(レバレッジあり):手持ち「1,000万円」+ 銀行からの借り入れ「4,000万円」(金利2%)で買った場合

- 1年後の家賃収入:500万円

- 1年後の銀行への支払利息:80万円(4,000万円 × 2%)

- 1年後の手残り利益:420万円(500万円 - 80万円)

- 自己資金に対する利回り:なんと42%!(420万円 ÷ 1,000万円)

パターンBでは、銀行に利息を80万円支払っているにもかかわらず、自分が実際に用意したお金(自己資金1,000万円)に対する利回りは、10%から42%へと劇的に跳ね上がっています。 このように、借入金を活用して投資効率を高めることを「レバレッジ効果(てこの原理)」と呼びます。

【多くの人が誤解しているレバレッジの真実】

投資の勉強をしていると、「レバレッジ=銀行などからお金を借りて投資すること(外部からの資金調達)」と勘違いしてしまう人が一定数います。

しかし、これは大きな間違いです。ただ単にお金を借りただけで、魔法のように利益が膨らむわけではありません。 使い方を間違えると、「レバレッジ(てこ)」が逆方向に働き、自分の首を激しく絞めることになります。

恐怖のシミュレーション:金利12%でお金を借りてしまったら?

先ほどの「5,000万円の物件(利回り10%)」の例を使って、もし銀行から「金利12%」という高い金利でお金を借りてしまった場合(パターンC)を計算してみましょう。

- パターンC(逆レバレッジ):手持ち「1,000万円」+ 銀行からの借り入れ「4,000万円」(金利12%)で買った場合

- 1年後の家賃収入:500万円

- 1年後の銀行への支払利息:480万円(4,000万円 × 12%)

- 1年後の手残り利益:20万円(500万円 - 480万円)

- 自己資金に対する利回り:なんと2%に激減…(20万円 ÷ 1,000万円)

いかがでしょうか。 レバレッジを使わずに自分のお金だけで買っていれば「利回り10%」だったのに、高い金利でお金を借りてしまったせいで、利回りが「2%」まで激減してしまいました。もし金利が13%を超えれば、手残りはマイナス(赤字)に転落します。

このように、借入金利が物件の利回りを上回ってしまい、逆に投資効率を下げてしまう状態を「逆レバレッジ(マイナスレバレッジ)」と呼びます。

【レバレッジ効果が働く「絶対条件」とは?】

なぜパターンBでは利回りが42%に跳ね上がり、パターンCでは2%に沈んでしまったのでしょうか? それは、以下の「絶対条件」を満たしているかどうかの違いです。

★ レバレッジの絶対条件 ★

「物件本来の利回り(P-IRR)」 > 「借入金利」

- パターンB:物件の利回り(10%)> 借入金利(2%)= 大成功(プラスのレバレッジ)

- パターンC:物件の利回り(10%)< 借入金利(12%)= 大失敗(逆レバレッジ)

つまり、レバレッジ効果の正体とは、「お金を借りること」そのものではありません。

「そのプロジェクト本来の利回り(P-IRR)よりも、低い金利で外部から資金を調達できた時の『金利差(イールドギャップ)』」によって初めて生まれる恩恵なのです。

rengaではどうなっている?〜レバレッジ効果〜

先ほど「renga」では、家賃収入等のインカムゲインだけを含めた利回りを表示していると説明しました。実は、その「利回り」、レバレッジ効果が働いているおかげで、魅力的な水準に仕上がっているんです。

不動産から得られる安定したインカムゲイン(主に家賃収入など)の中から、まずは銀行へ決められた利息を返済します。残った利益が私たち投資家に分配されるわけですが、不動産の利回りよりも銀行の金利を低く抑えられているため、「投資家が出資した金額に対する利回り(リターン)」は、借入れをしない場合と比べてグッと引き上げられるのです。

先ほど「renga」では、家賃収入等のインカムゲインだけを含めた利回りを表示していると説明しました。実は、その「利回り」、レバレッジ効果が働いているおかげで、魅力的な水準に仕上がっているんです。

らび金融「renga」などのプロの不動産ファンドが優秀なのは、優良な物件を見つけてくる(高いP-IRRを確保する)だけでなく、金融機関からの信用力を使って「低い金利で資金調達ができる」からこそ、私たちに高い利回りを提供できているというわけですね。

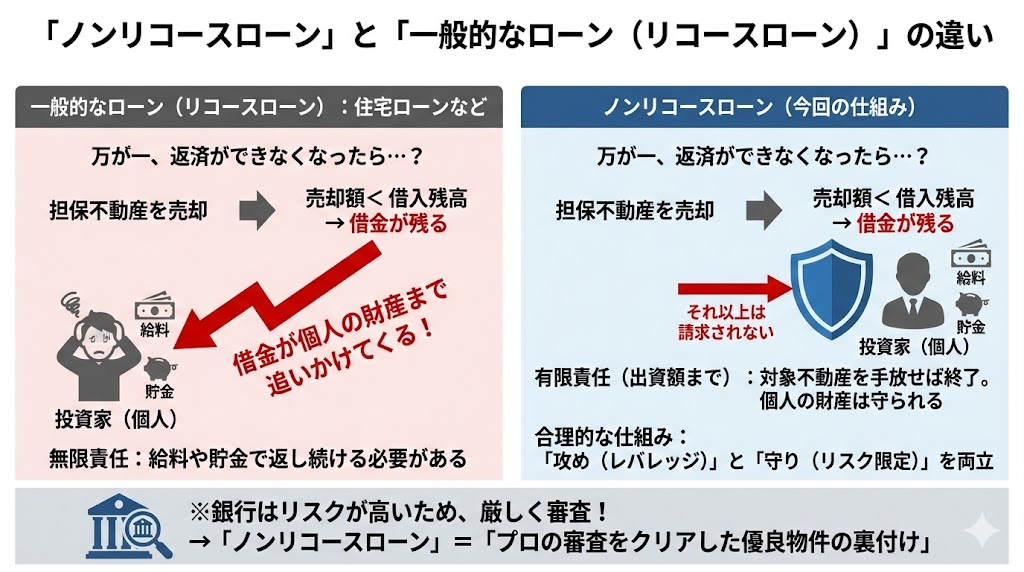

ノンリコースローン(非遡及型融資)は、返済の責任範囲が「その特定の事業(今回の場合は対象の不動産)」だけに限定されている借入のことです。

これは簡単に言うと、「万が一、借金の返済ができなくなっても、担保にしているこの不動産を手放せばそれ以上は請求しませんよ(投資家個人の財産までは追いかけませんよ)」という、特別なルールのローンのことです。

レバレッジを活用して利益の最大化(攻め)を狙いつつも、投資家が負うリスクは自分が出資した金額まで(守り)という、プロの投資ファンドならではの非常に合理的な仕組みが採用されています。

- 一般的なローン(リコースローン): 私たちが組む住宅ローンなど。万が一、家を手放して売却しても借金が残ったら、自分の給料や貯金から残りを全額返し続けなければならない。(借金が個人の財産まで追いかけてくる)

- ノンリコースローン: 万が一、不動産を売っても借金が残った場合、貸した側は「残りの借金については諦めます(それ以上は取り立てません)」という契約。(借金が他の財産に及ばない)

このように、貸す側(銀行など)にとってはリスクが高いローンであるため、銀行は「この不動産なら大丈夫(きちんと家賃が稼げて、物件価値が落ちたとしても借入金の取りっぱぐれはないだろう)」と厳しく審査した上でしか、このローンを許可しません。

つまり、投資家から見ると「ノンリコースローンでお金を借りて運用している=プロ(銀行)の厳しい審査をクリアした優良な物件である」という裏付けにもなります。

\\プロ向け商品に投資しよう//

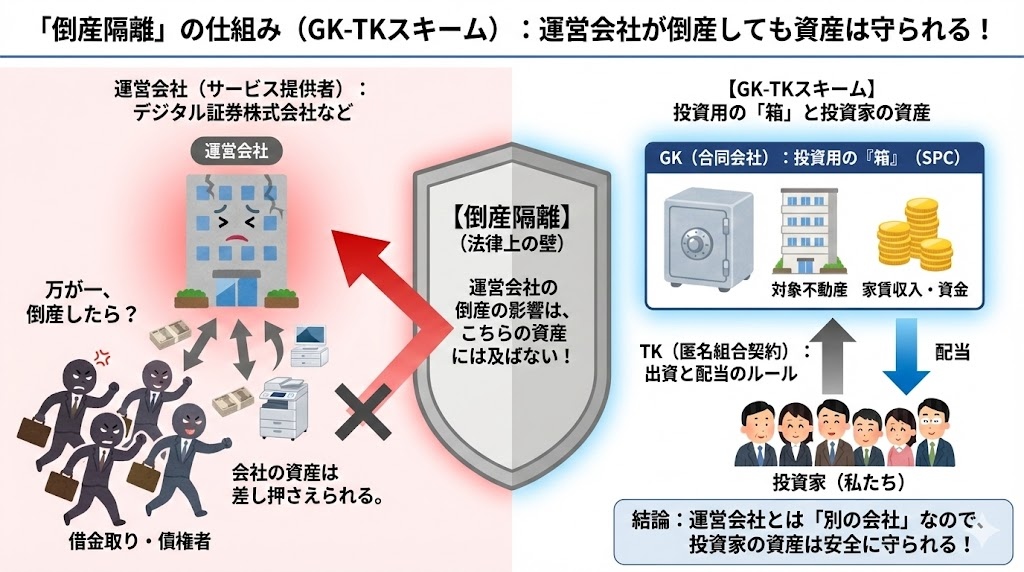

もし運営会社が倒産したら?資産を守る鉄壁の盾「倒産隔離(GK-TKスキーム)」

【投資家の最大の不安:運営会社が潰れたらどうなる?】

不動産クラウドファンディングに投資する際、絶対に確認しておきたいのが「もし、サービスを運営している会社が倒産してしまったら、私が出資したお金や不動産はどうなってしまうの?」という最悪のケースです。

実は、現在日本で主流となっている多くの不動産クラウドファンディングでは、「運営会社が自分自身の名義で不動産を買い、運用する」というシンプルな仕組み(直接保有)がとられています。

この仕組みには、致命的な弱点があります。 万が一、運営会社が別の事業で大赤字を出したりして倒産してしまった場合、投資対象の不動産は「運営会社の財産の一部」とみなされます。その結果、借金取り(債権者)に物件を差し押さえられ、投資家である私たちのお金がほとんど戻ってこないという最悪の事態(巻き添え)になりかねないのです。

rengaではどうなっている?〜倒産隔離〜

「えっ、それって怖くない?」と思った堅実派の方にこそ知ってほしいのが、「renga(レンガ)」が採用している本格的なリスク対策です。

結論から言うと、「renga(レンガ)」においては、運営会社の倒産と私たちの投資資産は切り離して守られる仕組みになっています。 これを専門用語で「倒産隔離(とうさんかくり)」と呼びます。

倒産隔離を実現する「GK-TKスキーム」とは

この倒産隔離を実現するために広く採用されているのが、プロの不動産ファンドでも使われる「GK-TKスキーム」という本格的な仕組みです。アルファベットが並んで難しそうですが、中身はとてもシンプルです。

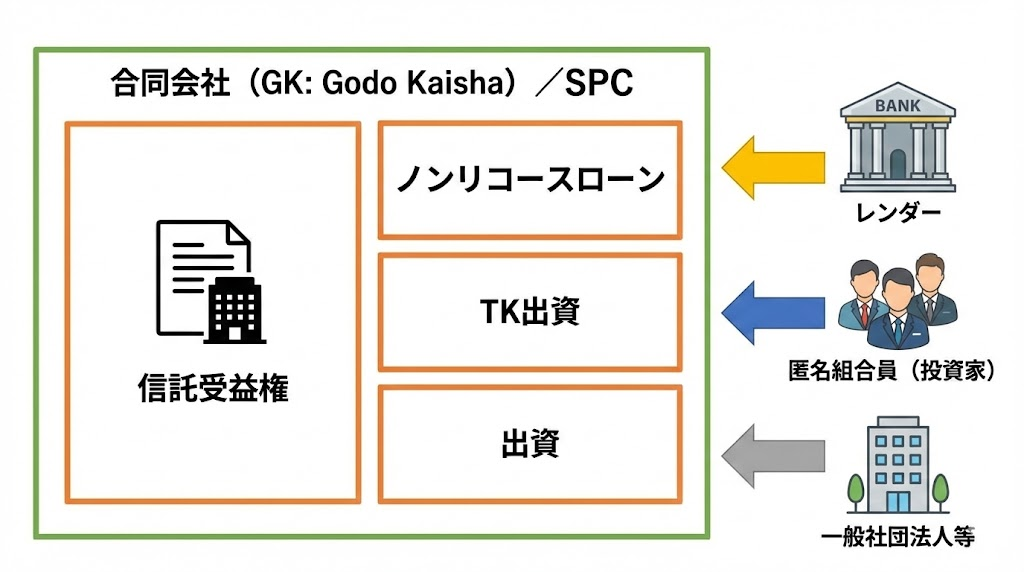

- GK(合同会社 / Godo Kaisha):投資用の「箱」 特定の不動産を購入・保有するため「だけ」に作られる、専用の会社(SPC:特別目的会社)のことです。rengaの場合は、案件名にある「renga 第1号合同会社」などがこれに当たります。

- TK(匿名組合 / Tokumei Kumiai):出資の「ルール」 私たち投資家が、その「箱(合同会社)」に対してお金を出資し、そこから出た利益(家賃など)を受け取るための契約のことです。

【なぜ資産が守られるのか?】

ここでの最大のポイントは、「サービスを運営している会社」と「実際に不動産を持っている箱(合同会社)」は、法律上まったく別の会社である、ということです。

もし万が一、運営会社が経営破綻して借金取りが押し寄せてきても、彼らが「合同会社」の中にある不動産や資金に手をつけることは法律上できません。

つまり、運営会社の倒産リスクから、私たち投資家の資産(不動産やそこから得られる家賃)が安全な場所に「隔離」されているのです。

【まとめ:プロ仕様の仕組みでリスクを限定】 前回の「ノンリコースローン」で個人の財産が守られているのと同じように、この「GK-TKスキーム(倒産隔離)」によって、運営会社の万が一の事態からも投資資産が守られています。

らび金融「高い利回り」という攻めの部分だけでなく、こうした「見えない盾」のような守りの仕組み(ストラクチャー)がプロ仕様でガッチリ組まれている点も、rengaの大きな魅力と言えますね!!

「信託受益権(しんたくじゅえきけん)」という言葉、漢字ばかりで難しそうに見えますよね。

でも、中身はとてもシンプルで、一言でいうと「信託財産(今回の例でいうと不動産)から出た利益(家賃や売却益)を受け取ることができるチケット」のことです。

不動産ファンド(先ほどの図のGKなど)が、なぜわざわざ本物の不動産ではなく「信託受益権」という形にしているのか、分かりやすく解説しますね。

【例え話】リンゴの木とチケット

- 現物不動産を買う=「リンゴの木そのもの」を買う

木を育てる手間がかかり、木を別の土地に移動させたり名義を変えたりするのに、高い手数料や税金がかかります。 - 信託受益権を買う=「リンゴをもらう権利(チケット)」を買う

リンゴの木そのものの管理はプロ(信託銀行など)に任せて(=信託して)、自分は「そこから採れたリンゴ(=家賃などの利益)をもらう権利(=受益権)」だけを持つ状態です。

なぜわざわざ「信託受益権」にするの?

最大の理由は、「税金やコストを大幅に安くするため」です。

不動産を「現物」のまま買ったり売ったりすると、国や自治体に支払う「不動産取得税」や「登録免許税」といった税金が非常に高くつきます。何千万円、何億円という物件なら、税金だけでもかなりの金額になってしまいます。

しかし、不動産を信託銀行などに預けて、このチケット(信託受益権)」の状態で売買すると、そうした高い税金が免除されたり、大幅に安くなったりするという法律上のルールがあるのです。

つまり、投資家にとってのメリットは?

先ほどの図で、合同会社(GK)の中に「対象不動産」ではなく「信託受益権」と書かれていたのは、決して怪しい仕組みではありません。

らび金融「投資にかかるムダな税金やコストを極限までカットして、少しでも投資家への利回りを高くしよう!」という、プロのファンドならではの合理的な工夫なのです!!

\\プロ向け商品に投資しよう//

らび金融

元プロだからわかる、プロ向け商品の良さ〜プロのレンダーが入っている意義〜

「GK-TKスキーム(倒産隔離)」でも触れましたが、rengaの大きな特徴の一つとして、プロの機関投資家が入っていること(ノンリコースローンなど)が挙げられます。

元・融資審査担当の私から言わせてもらうと、ここに「プロ向け商品」と「一般向け商品」の決定的な違い(壁)が存在します。

ノンリコースローンは、万が一の時に「運営会社の他の財産」を取り上げる(遡及する)ことができない契約です。銀行にとっては「この不動産の家賃収入と売却代金」だけが頼りの綱。つまり、金融機関は運営会社の規模や名前ではなく、「その不動産単体の稼ぐ力(キャッシュフロー)」だけを頼りに、数億〜数十億円というお金を貸し出すことになります。

当然、金融機関の審査は異常なほど厳しくなります。 「想定通りにいけば儲かりますよ」という甘い事業計画など、金融機関の審査部では1秒で突き返されます。彼らは常に「最悪の事態(ストレスシナリオ)」を想定し、その物件を徹底的にいじめ抜くのです。

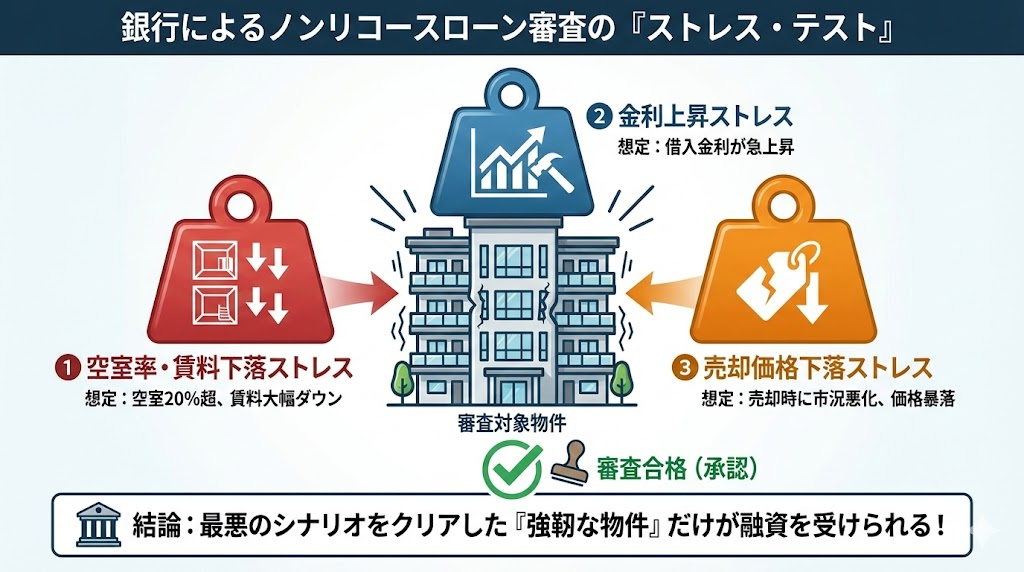

元プロが明かす!金融機関の「ストレステスト」の裏側

具体的に、金融機関は融資の審査でどのような「ストレス」をかけて物件を評価しているのでしょうか。代表的なものを3つご紹介します。

ファンド側が「人気エリアなので空室率は常に5%以内で収まります!」と主張しても、銀行は信じません。 「もし近くに競合物件が建って、空室率が一気に20%まで跳ね上がったら?」「築年数が経って、家賃を10%〜20%下げないと入居者が決まらなくなったら?」というストレス(負荷)を計算式に組み込み、それでも銀行への利息と元本を返済できるか(DSCR:借入金償還余裕率)を厳しくチェックします。

昨今話題になっている金利上昇リスクも当然加味します。 「今の金利が低いのは分かった。でも、融資期間中に基準金利が急激に1%、2%と上昇した場合、この物件の利回りで金利負担に耐えきれるのか?」というストレステストを行います。ギリギリの利回りで回している物件は、ここで審査落ち(否決)となります。

ここが一番シビアです。不動産ファンドは最終的に物件を売却(出口)して利益を確定させますが、数年後の不動産価格なんて誰にも分かりません。 そのため金融機関は、「もし売却のタイミングで不動産バブルが弾け、想定よりも数割安い値段でしか売れなかった場合でも、貸した元本は全額回収できるか?(LTV:総資産有利子負債比率)」を徹底的にシミュレーションします。

【銀行の審査を通過した=「生き残れる強靭な物件」の証】

いかがでしょうか。 銀行の融資審査というのは、こうした「最悪のシナリオ(ストレス)」をいくつも掛け合わせ、「それでも絶対に借金を取りはぐれることがない」と確信できたスーパーエリート物件にしか、ノンリコースローンを下ろしません。

一般の不動産クラウドファンディングの中には、こうした第三者(プロの銀行)の厳しい目が入らず、運営会社独自の(少し甘めの)基準だけでファンド化されているものも少なくありません。

私たち一般の個人投資家には、不動産の本当の価値を数千万円のコストをかけて調査・審査する力はありません。

らび金融だからこそ、「数々のストレステストを生き抜いて、プロの銀行からノンリコースローンを引き出せた物件である」という事実そのものが、何よりの安心材料であり、『プロ向け商品』に個人が投資できる最大の意義なのです。

\\プロ向け商品に投資しよう//

まとめ:表面的な数字に騙されない、プロ水準の「仕組み」を買う投資を

ここまで、「renga」が持つ4つの凄さについて、元融資審査担当の視点から解説してきました。 長くなりましたので、最後にもう一度重要なポイントを振り返ってみましょう。

- ① 売却益を含めていない「利回り」

「捕らぬ狸の皮算用」を排除し、インカムゲイン(家賃収入等)ベースの手堅いリターンで計画が立てられる透明性の高さ。 - ② 本質的な「レバレッジ効果」の活用

単なる借金ではなく、物件の稼ぐ力と低い借入金利の差(イールドギャップ)を活かして、投資効率を高める合理的な仕組み。 - ③ 資産を守る鉄壁の盾「倒産隔離」

運営会社に万が一の事態が起きても、投資家の資産を法的に切り離して守り抜く本格的な「GK-TKスキーム」。 - ④ 銀行の厳しい審査をパスした「お墨付き」

空室や金利上昇などの過酷なストレス・テストを乗り越えた「強靭な物件」にのみ与えられる、ノンリコースローンの凄み。

ネット上には「利回り10%!」「短期間で高配当!」といった、パッと見の数字が魅力的な投資案件が溢れています。しかし、金融の裏側を見てきた私からすると、投資において本当に見るべきなのは「その数字の根拠」と「万が一の時の守りの仕組み」です。

その点、「renga」は個人投資家向けでありながら、機関投資家(プロ)が扱っているファンドと全く遜色のない、非常に堅牢で誠実なストラクチャーが組まれています。

「ハラハラするギャンブルのような投資はしたくない」 「利回りはそこそこでも、リスクがしっかりコントロールされた案件で手堅く資産を増やしたい」

「renga」は、そんな投資の本質を大切にする堅実派の方にこそ、自信を持っておすすめできるサービスです。気になった方は、ぜひ公式サイトで実際の募集案件や詳細な仕組みをチェックしてみてくださいね!

\\プロ向け商品に投資しよう//

らび金融

画像引用元:renga公式より

コメント

コメント一覧 (1件)

[…] […]