こんにちは、らび金融です!

不動産クラウドファンディング(不動産クラファン)のプロジェクトを見ていると、必ずと言っていいほど目にする「優先劣後方式」という言葉。

「万が一損失が出ても、事業者が先に被ってくれるから安心!」と、この仕組みに惹かれて投資をしている方も多いのではないでしょうか?

確かに優先劣後方式は投資家の元本を守る強力な盾です。しかし、この仕組みの裏には「投資家が絶対に大儲けできない構造」という罠が隠されています。さらに、喜ばしいはずの「早期償還」が起こることで、想定していた利益が得られない落とし穴も存在します。

らび金融

らび金融今回は、不動産クラファンの優先劣後方式に潜む「利益上限の罠」と「早期償還のジレンマ」、そしてリスクとリターンが見合わない「比率の罠」について分かりやすく解説します。

そもそも「優先劣後方式」とは?

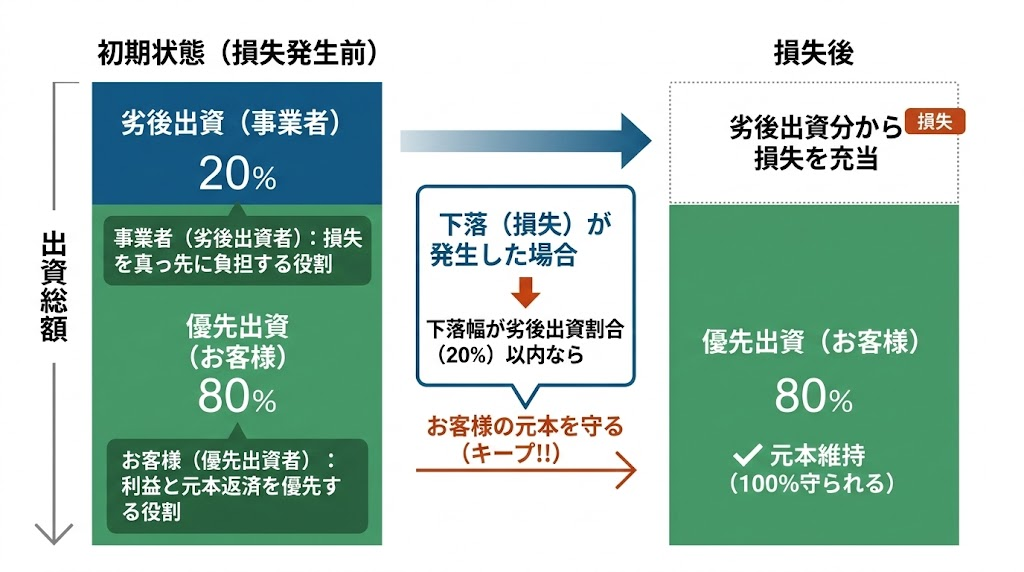

まずは簡単におさらいです。優先劣後方式とは、出資者を「優先出資者(=私たち投資家)」と「劣後出資者(=クラファン事業者)」の2つに分ける仕組みです。

- 優先出資(投資家): 利益の配当や元本の返済を優先的に受け取れる。

- 劣後出資(事業者): 損失が出た場合、真っ先にその損失を被る。

たとえば、「優先80%:劣後20%」のファンドで不動産価格が10%下落した場合、その損失はすべて劣後出資者である事業者が被るため、投資家の元本は守られます。ここまでは、投資家にとって非常にありがたいメリットです。

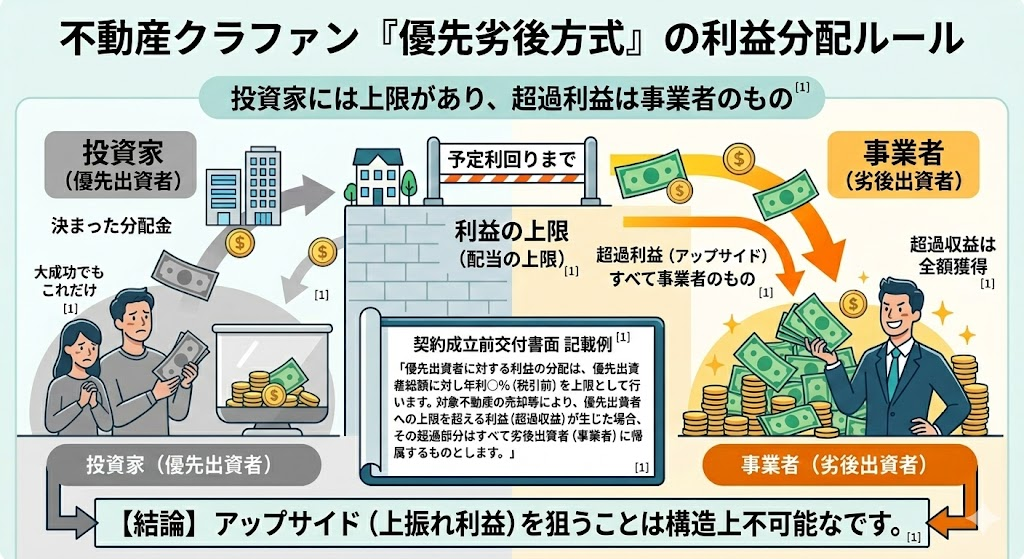

罠その1:利益には「上限(キャップ)」が設定されている

ここからが本題です。「損失を事業者が被ってくれる」ということは、裏を返せば「予想以上の利益が出た場合、それはすべて事業者のものになる」ということです。

私たち投資家は「優先出資者」として配当を真っ先に受け取れますが、「事前に定められた予定利回りまで」という上限が設定されています。

実は、投資する際に同意している「契約成立前交付書面」には、事業者にとって都合の良いルールがきっちりと明記されています。

【実際の契約書面の記載例】 「優先出資者に対する利益の分配は、優先出資総額に対し年利〇%(税引前)を上限として行います。対象不動産の売却等により、優先出資者への上限を超える利益(超過収益)が生じた場合、その超過部分はすべて劣後出資者(事業者)に帰属するものとします。」

つまり、優先劣後方式のファンドに投資している以上、どれだけその物件が大成功を収めても、投資家が得られるリターンはあらかじめ決まった利回りだけであり、アップサイド(上振れ利益)を狙うことは構造上不可能なのです。

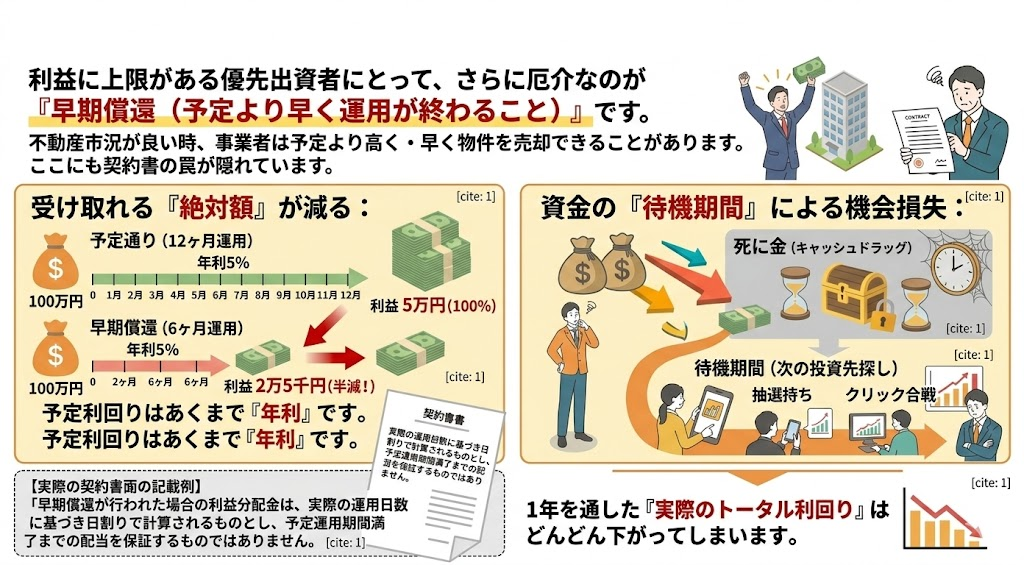

罠その2:「早期償還」が引き起こす利回りの錯覚と機会損失

利益に上限がある優先出資者にとって、さらに厄介なのが「早期償還(予定より早く運用が終わること)」です。 不動産市況が良い時、事業者は予定より高く・早く物件を売却できることがあります。ここにも契約書の罠が隠れています。

【実際の契約書面の記載例】 「早期償還が行われた場合の利益分配金は、実際の運用日数に基づき日割りで計算されるものとし、予定運用期間満了までの配当を保証するものではありません。」

原則として、これによって以下の2つのデメリットが生じます。

- 受け取れる「絶対額」が減る: 予定利回りはあくまで「年利」です。100万円を年利5%で12ヶ月運用すれば利益5万円ですが、6ヶ月で早期償還されれば利益は2万5千円に半減してしまいます。

- 資金の「待機期間」による機会損失: 早期償還されて戻ってきた資金は、次の投資先を見つけるまで利益を生み出さない「死に金(キャッシュドラッグ)」になります。人気ファンドは抽選になりやすく、口座に現金が眠っている期間が長引くほど、1年を通した「実際のトータル利回り」はどんどん下がってしまいます。

ここまで早期償還のデメリットをお伝えしましたが、実は「全部が全部、利益が減るわけではない」という点も補足しておきます。

最近の不動産クラファン業界では、投資家目線の嬉しい例外も出てきています。例えば「らくたま」などの一部の事業者では、早期償還で物件が高く売却できた場合、本来なら事業者のものになるはずの超過利益を「アップサイド配当(特別配当)」として投資家に還元してくれるケースがあります。

こういった良心的な事業者のファンドであれば、早期償還は「運用期間が短くなったのに、想定以上の利益がもらえた!」という最高のボーナスに変わります。

基本のルールとしては「早期償還=利益の絶対額が減る」と認識しつつも、投資先を選ぶ際は「早期償還時にアップサイド配当を出してくれる事業者かどうか?」をチェックしてみるのも、賢い投資家になるための重要なポイントです。

優先劣後のリスクとリターン、本当に見合ってる?

優先劣後方式のファンドに投資する際、利回りと同じかそれ以上に絶対に確認すべきなのが「優先出資と劣後出資の割合」です。

最近の不動産クラファンでは、「優先95%:劣後5%」といった劣後出資(事業者の負担割合)が極めて小さいファンドも珍しくありません。一見すると「優先劣後方式だから安心」と思ってしまいがちですが、この割合は、投資家にとって本当にフェアな勝負と言えるのでしょうか?

パーセンテージだけではピンとこない部分もあるため、ここでは「1億円の物件(予定利回り10%)」を例に、具体的な実額でシミュレーションしてみましょう。

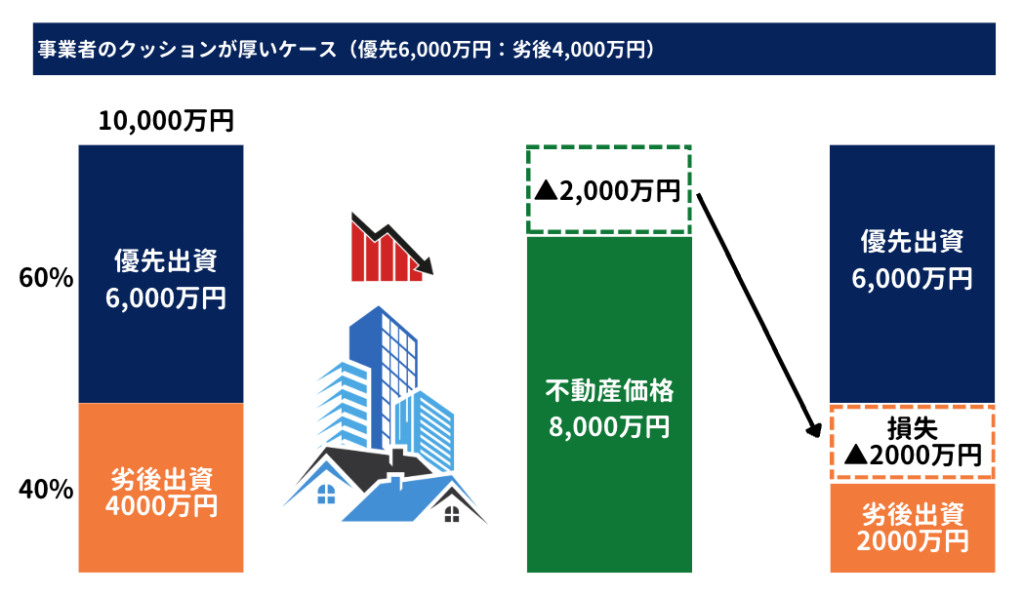

パターンA:劣後割合が大きい優良ファンド(優先60%:劣後40%)

まずは、事業者がしっかりとリスクを取ってくれる「優先6,000万円:劣後4,000万円」のケースです。

- シナリオ:物件価格が20%(2,000万円)暴落した場合 損失2,000万円は、すべて事業者の劣後出資(4,000万円)から差し引かれます。そのため、投資家の元本6,000万円は無傷のまま100%返還されます。

不動産市況において、価格が20%も下落するというのはリーマンショック級の歴史的な大暴落でも起きない限り、そうそうあることではありません。これほど巨大なリスクを事業者が自腹を切ってカバーし、投資家を身を挺して守ってくれるのであれば、どうでしょうか。 万が一、物件が大成功して上振れ利益が出た際に、それを事業者がすべて持っていったとしても、「まあ、あれだけのリスクを背負ってくれたんだから当然だよね」と納得のいく、フェアな関係と言えます。

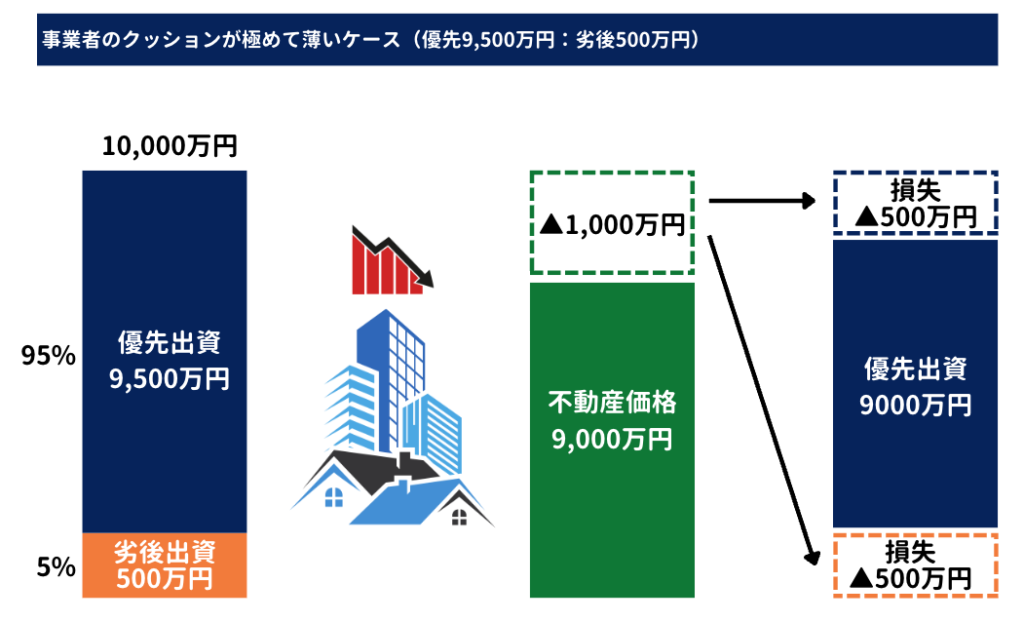

パターンB:劣後割合が極めて小さいファンド(優先95%:劣後5%)

問題はこちらです。「優先9,500万円:劣後500万円」という、事業者のクッションが極めて薄いケースを見てみましょう。

- シナリオ①:たった10%(1,000万円)下落した場合 事業者の劣後出資(500万円)は一瞬で吹き飛び、カバーしきれない残りの損失500万円は、優先出資者である投資家の元本から削られます(元本割れ)。

不動産取引において「5%〜10%」という数字は、購入時の諸経費やちょっとした相場の下落、売却を急いだ際の値引きなどで、あっという間に消し飛ぶ誤差のような金額です。つまり、投資家はほぼ丸腰に近い状態で下落リスクを背負わされています。

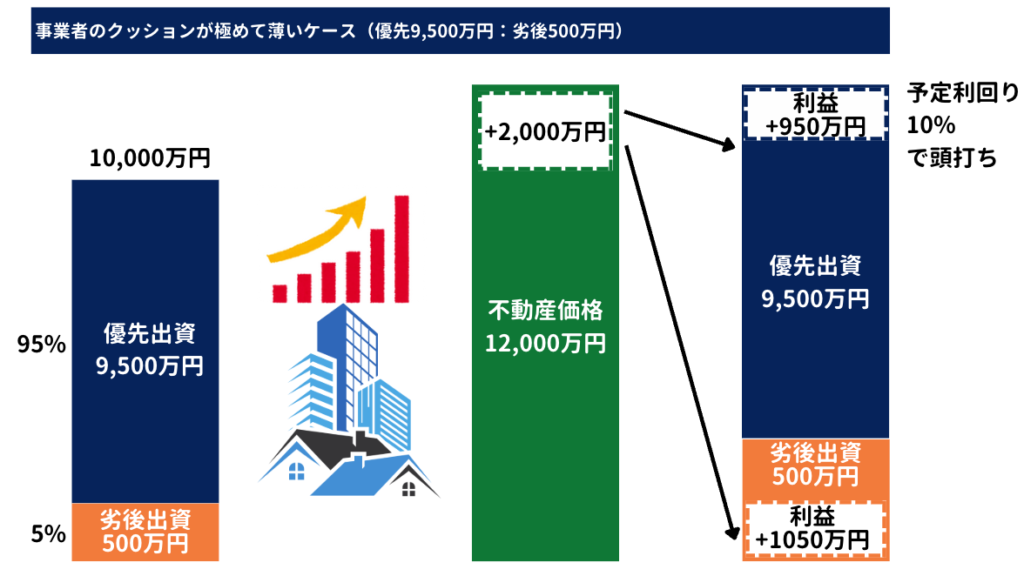

では、この不利な状況で物件が値上がりした場合はどうなるでしょうか?

- シナリオ②:20%(2,000万円)値上がり(大成功)した場合

投資家の利益は、事前に決められた予定利回り10%の配当(9,500万円の出資に対して950万円)で頭打ちです。 一方で事業者は、利益2,000万円から投資家への配当950万円を差し引いた残りの利益1,050万円を総取りします。

これのどこが「フェアな勝負」なのか?

少し厳しい見方をすると、パターンBの事業者は「たった500万円しか自分のお金を出していないのに、投資家から集めた9,500万円を使ってレバレッジをかけ、自分の元本の2倍以上(1,050万円)の利益をかっさらっている」という状態です。

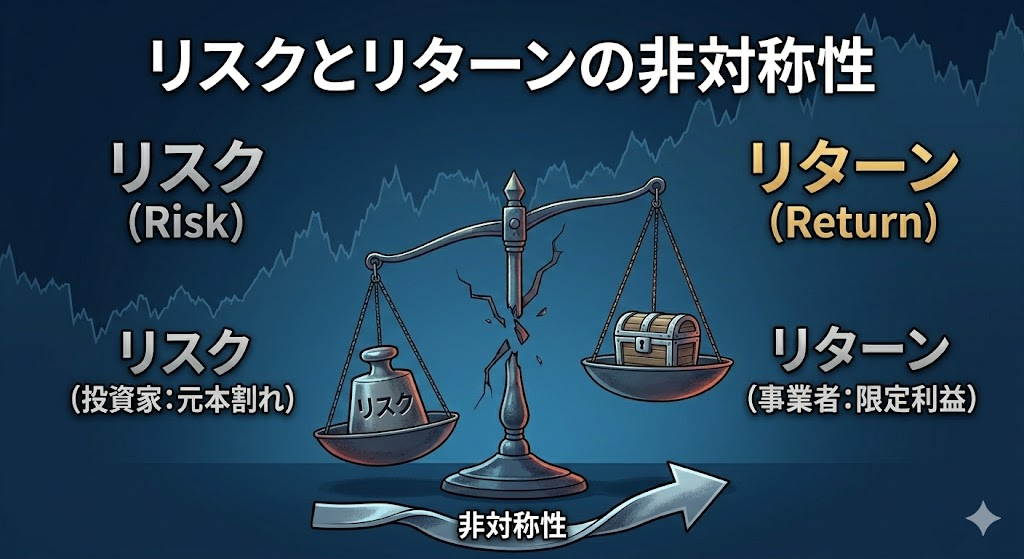

投資家は「ちょっとの下落で元本割れする」という大きなリスクを負担させられているのに、大成功した時の見返りは限定的。実額にして比較してみると、劣後割合「5%」がいかに投資家にとって不利(リスクとリターンの非対称性)であるかが痛いほど分かります。

「優先劣後方式と書いてあるから安心」という思考停止をやめ、「自分の投資額に対して、事業者はいくらの身銭(実額のクッション)を切ってくれているのか?」を厳しくチェックすることで、リスクに対してリターンが適切かどうか判断していくようにしましょう。

5. 「利益の上限」にモヤモヤする方へ。アップサイドを狙える次世代投資「renga」

ここまで解説してきた通り、不動産クラファンの仕組み自体は手堅い反面、「せっかく優良物件に投資して大成功しても、事業者が利益を独占して自分には決まった利回りしか入らない」というジレンマがあります。

「リスクを取って投資する以上、物件が値上がりした時の恩恵(アップサイド)はしっかり自分も受け取りたい!」

らび金融そんな方にいま強くおすすめしたいのが、デジタル証券株式会社が提供する全く新しい投資商品「renga(レンガ)」です。

従来のクラファンとは違う!rengaの最大の魅力

rengaは「セキュリティトークン(デジタル証券)」という最先端の仕組みを用いており、これまでのクラファン投資家が抱えていたモヤモヤを見事に解消しています。

優先劣後方式のような利回りの上限がありません。物件の価値が上がり、高く売却できた場合、その値上がり益(キャピタルゲイン)を投資家がしっかりと享受できるフェアな構造になっています。

投資家と事業者が同じ方向を向いて利益の最大化を目指せるため、「リスクだけ背負わされてリターンが見合わない」という不公平感がありません。

投資家にとって「本当にフェアな投資」を始めよう

不動産クラファンの手堅さも魅力的ですが、ポートフォリオの一部に「事業が成功した時のアップサイドをしっかり狙える」rengaを組み込むことで、より効率的で納得感のある資産運用が可能になります。

「rengaについてもっと詳しく知りたい!」 「実際のメリット・デメリットや、他社との違いは?」

と気になった方は、以下の記事でrengaの魅力や特徴を徹底的に解説しています。私が実際に分析してわかった「どんな人に向いているか」も包み隠さずレビューしていますので、ぜひ読んでみてください。

▼rengaの基本概要からすごい特徴まで徹底解説!

人気の優良ファンドは募集開始後すぐに枠が埋まってしまうことも多々あります。「いざ投資したい!」と思った時にすぐ動けるよう、まずは上記記事でサービス内容をチェックし、事前の口座開設(無料)だけでも済ませておくことをおすすめします。

らび金融事業者の都合の良い仕組みから卒業し、利益をしっかり狙える次世代の投資へ一歩踏み出してみましょう!