はじめまして、らび金融です。

私は元々、金融機関で企業向け融資の審査を担当していました。企業の決算書や事業計画、不動産担保の評価資料などを見ながら、

「本当にお金を貸して大丈夫か?」

「返済原資は現実的か?」

「担保でどこまで保全できているのか?」

といった点を、かなりシビアに確認する仕事です。

最近は、不動産クラウドファンディングや融資型クラウドファンディングなど、個人でも少額から投資できるサービスが増えています。

ただ、元融資審査担当者の目線で見ると、予定利回りだけで投資判断するのは少し危ういです。

特に融資型クラウドファンディングでは、「誰に貸すのか」「何を原資に返済するのか」「担保はあるのか」「LTVはどの程度か」といった、貸付案件ならではの見方が重要になります。

そんな中、私が最近「これは利回りだけで見るのはもったいない」と感じたサービスがあります。それが、融資型クラウドファンディングの COMMOSUS です。

COMMOSUSは、個人投資家が1万円から貸付型の投資案件に参加できるサービスです。

通常、企業向け融資や不動産担保ローン、プロジェクト資金の貸付は、銀行・ノンバンク・機関投資家など、いわゆるプロ側の領域です。

COMMOSUSでは、そうした貸付案件に個人でもアクセスできます。

さらにCOZUCHIとのコラボ案件では、COMMOSUS側をデット、COZUCHI側をエクイティとして見ることができ、個人投資家が資本構成を学ぶうえでも非常に面白いです。

この記事では、COMMOSUSの仕組みや魅力、注意点、現在実施中のキャンペーン情報まで整理していきます。

らび金融

らび金融この記事では、COMMOSUSの仕組みや魅力、注意点、現在実施中のキャンペーン情報まで整理していきます!!

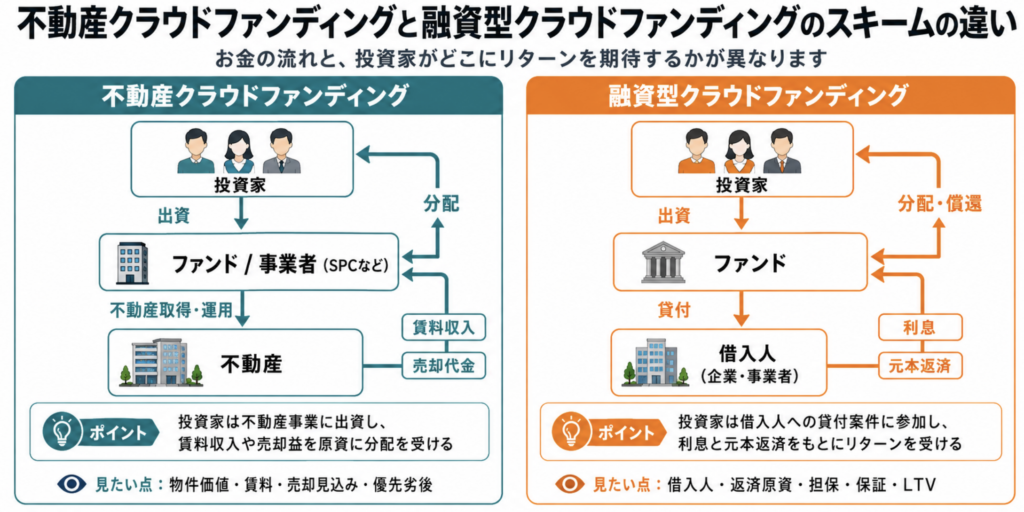

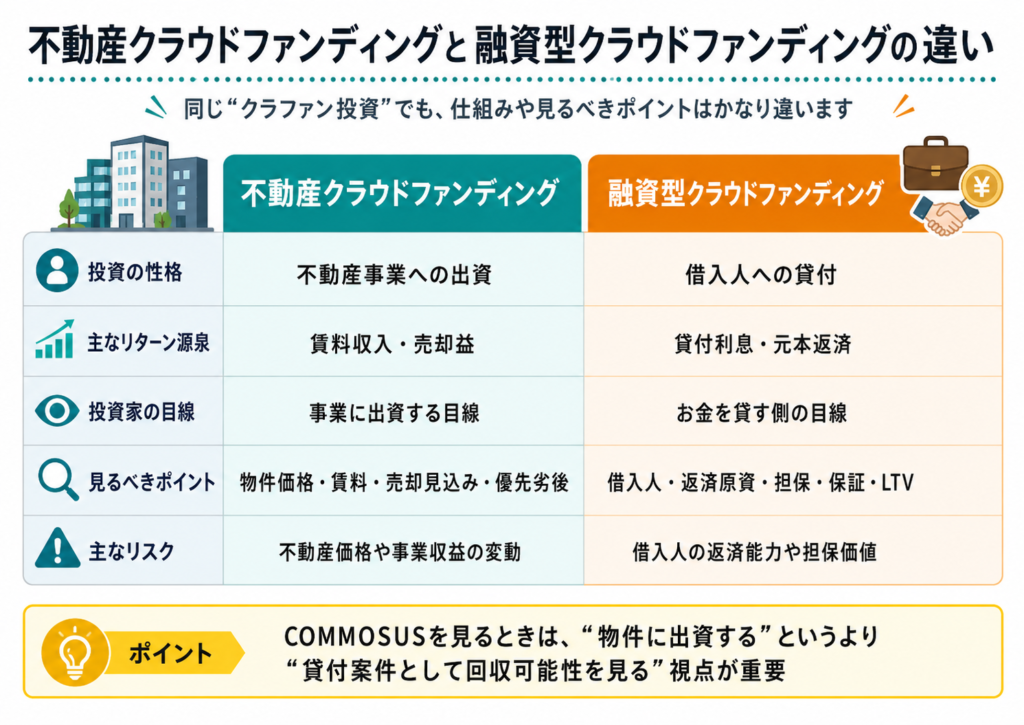

COMMOSUSは「不動産クラファン」ではなく「融資型クラファン」

COMMOSUSでは、不動産関連のファンドが募集されることもあります。

そのため、一見すると、不動産クラウドファンディングのようなサービスに見えるかもしれません。

しかし、COMMOSUSの基本的な商品性は、不動産クラウドファンディングではなく、融資型クラウドファンディングです。

ここは、COMMOSUSを理解するうえでかなり重要です。

不動産クラウドファンディングでは、投資家が不動産事業に出資し、賃料収入や売却益などを原資として分配を受けるケースが一般的です。

一方、COMMOSUSのような融資型クラウドファンディングでは、投資家から集めた資金を、企業や事業者などの借入人に貸し付けます。

そして、その貸付から発生する利息や元本返済をもとに、投資家へ分配・償還が行われます。

つまり、COMMOSUSを見るときは、単に「この不動産が魅力的か」ではなく、この貸付はきちんと回収できるのかという視点が重要になります。

不動産クラウドファンディングとの比較

ここが、不動産クラウドファンディングとの大きな違いです。

COMMOSUSの面白さは、ここにあります。

個人投資家でありながら、単に不動産の収益性を見るだけでなく、貸付先、返済原資、担保、LTVといった、かなり融資審査に近い観点で案件を確認できるからです。

もちろん、投資家が直接貸金業を行うわけではありません。あくまで、COMMOSUSのファンドを通じて投資する形です。

それでも、ファンドの中身を見るときには、

- 誰に貸しているのか

- 何のために借りているのか

- 何を原資に返済する予定なのか

- 担保や保証はあるのか

- 担保評価額に対して貸付額はどの程度か

といった、貸し手側に近い目線が求められます。

らび金融予定利回りだけを見て判断するのではなく、貸付案件としての中身を見ること。これが、COMMOSUSを理解するうえで最初に押さえておきたいポイントです!!

個人がプロ向けに近い貸付案件にアクセスできるのがCOMMOSUSの魅力

COMMOSUSの大きな魅力は、個人投資家がプロ向けに近い貸付案件へ少額からアクセスできる点です。

通常、企業向け融資や不動産担保ローン、プロジェクト資金の貸付といった領域は、銀行・信用金庫・ノンバンク・機関投資家などが担う分野です。

個人投資家が直接、

「この企業にお金を貸す」

「この不動産プロジェクトに対して貸付を行う」

「担保や返済原資を確認したうえで融資判断をする」

といった投資を行う機会は、一般的にはかなり限られています。

しかしCOMMOSUSでは、ファンドを通じて、個人でもこうした貸付案件に参加できます。

もちろん、投資家が直接貸金業を行うわけではありません。あくまでCOMMOSUSのファンドに出資し、そのファンドを通じて借入人へ貸付が行われる形です。

らび金融ただ、投資判断の目線としては、かなり「貸し手側」に近くなります!!

利回りだけでなく「貸付の中身」を見るサービス

融資型クラウドファンディングを見るとき、どうしても最初に目が行くのは予定利回りです。

たとえば、年利〇%という数字が大きく表示されていると、ついそこだけで比較したくなります。

ただ、元融資審査担当者の目線でいうと、利回りはあくまで結果の一部です。

本当に見るべきなのは、なぜその利回りが出ているのかです。

同じ予定利回りでも、案件の中身によってリスクの性質はまったく異なります。

たとえば、以下のような違いがあります。

| 確認項目 | 見るべきポイント |

|---|---|

| 借入人 | 誰に貸しているのか |

| 資金使途 | 借りたお金を何に使うのか |

| 返済原資 | 何をもとに返済する予定なのか |

| 担保 | 返済不能時の回収手段はあるのか |

| 保証 | 追加の信用補完はあるのか |

| 運用期間 | どのくらい資金が拘束されるのか |

| LTV | 担保評価額に対して貸付額がどの程度か |

こうした点を確認していくと、COMMOSUSは単なる「高利回りサービス」ではなく、貸付案件として中身を読み解くサービスとして見えてきます。

そして、借入人・返済原資・担保・LTVといった、融資審査に近い観点で案件を見られます。

らび金融単なる高利回り商品というより、個人がデットの考え方(レンダー目線)を学べるサービスとしてかなり魅力的だと思います!!

銀行融資に近い目線で案件を見られる

金融機関で融資審査をしていたときは、単に「この会社は売上が伸びていますね」だけでは融資判断はできませんでした。

売上や利益だけでなく、

- 返済原資は何か

- 資金使途は妥当か

- 事業計画は現実的か

- 担保評価は保守的に見ても問題ないか

- 借入期間と返済計画に無理はないか

- 万が一のときにどこまで回収できるか

といった点を確認します。

COMMOSUSでも、投資家がまったく同じレベルで審査できるわけではありません。

ただ、ファンド詳細を確認することで、少なくとも「この貸付はどういう構造なのか」を考えることはできます。

これは、投資の勉強という意味でもかなり大きいです。

株式投資では、企業の成長性や株価水準を見ます。不動産クラウドファンディングでは、物件価格や賃料、売却見込み、優先劣後構造を見ます。

一方、COMMOSUSのような融資型クラウドファンディングでは、貸したお金が予定通り返ってくるかという視点が中心になります。

この違いを理解できると、クラウドファンディング投資の見方がかなり深くなります。

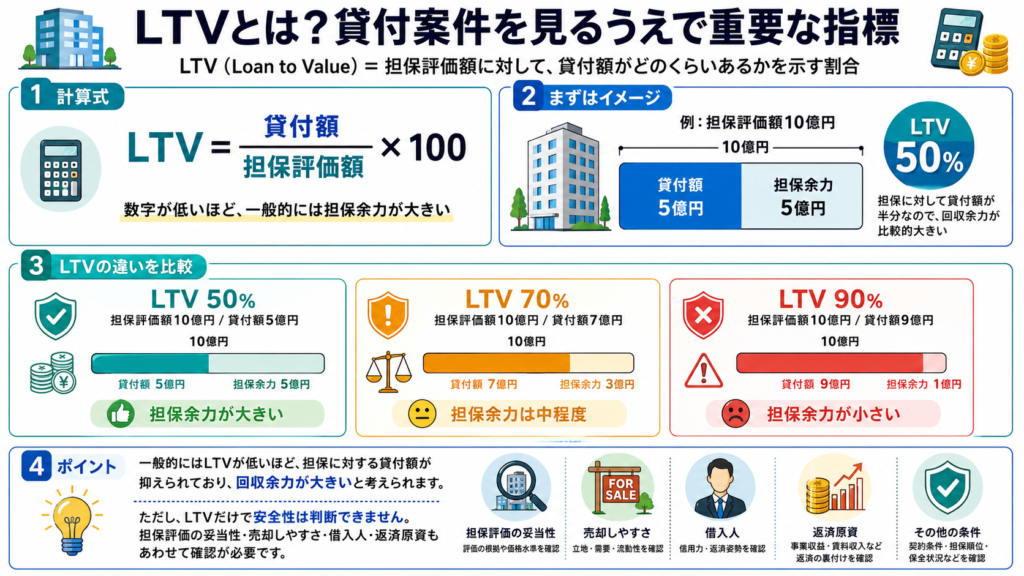

LTVとは?貸付案件を見るうえで重要な補足ポイント

COMMOSUSのような融資型クラウドファンディングを見るうえで、補足的に知っておきたいのが LTV です。

LTVとは、Loan to Value の略で、担保評価額に対して、貸付額がどのくらいの割合を占めているかを表す指標です。

計算式は以下のとおりです。

LTV = 貸付額 ÷ 担保評価額 × 100たとえば、担保評価額が10億円で、貸付額が5億円の場合、LTVは50%です。

| 担保評価額 | 貸付額 | LTV |

|---|---|---|

| 10億円 | 5億円 | 50% |

| 10億円 | 7億円 | 70% |

| 10億円 | 9億円 | 90% |

一般的には、LTVが低いほど、担保に対して貸付額が抑えられている状態です。

たとえばLTV50%であれば、担保評価額10億円に対して貸付額は5億円です。

この場合、仮に担保不動産の売却価格が多少下がったとしても、貸付金を回収できる余地が残りやすいと考えられます。

一方で、LTV90%の場合、担保評価額10億円に対して貸付額は9億円です。

担保評価額から見ると、回収余力はかなり小さくなります。

もし担保不動産の売却価格が想定より下がると、貸付金を満額回収できない可能性が高くなります。

そのため、LTVは貸付案件を見るうえで、担保余力を確認するための重要な指標です。

ただし、LTVだけを見れば安全性が分かるわけではありません。

たとえば、同じLTV50%でも、

- 担保評価額が妥当なのか

- 担保不動産は本当に売却しやすいのか

- 売却までにどのくらい時間がかかるのか

- 返済原資は何なのか

- 借入人の信用力はどうか

によって、実際のリスクは変わります。

特に不動産担保の場合、評価額はあくまで一定の前提に基づく数字です。

実際に売却するタイミングや市場環境によって、回収額が変わる可能性があります。

そのため、LTVは非常に重要な指標ではありますが、万能ではありません。

COMMOSUSのファンドを見るときも、LTVだけで判断するのではなく、借入人、返済原資、担保の内容、保証の有無、運用期間などとあわせて確認することが大切です。

個人的には、LTVは「この貸付は担保に対してどのくらい余裕を持っているのか」を見るための入口だと考えています。

らび金融利回りだけを見るのではなく、LTVまで確認できるようになると、融資型クラウドファンディングの見方はかなり深くなります!!

COZUCHIとのコラボ案件は、シニアローン的な見方ができる

COMMOSUSの中でも、個人的に特に面白いと感じているのが、COZUCHIとのコラボ案件です。

COZUCHIは、不動産クラウドファンディングのサービスとして有名です。

一方で、COMMOSUSは融資型クラウドファンディングです。

この2つが同じ不動産プロジェクトに関わる場合、投資家の立ち位置を分けて考えるとかなり理解しやすくなります。

ざっくりいうと、COZUCHI側はエクイティ寄り、COMMOSUS側はデット寄りの見方ができます。

| 項目 | COZUCHI | COMMOSUS |

|---|---|---|

| 投資の性格 | 不動産事業への出資に近い | 貸付案件への参加に近い |

| 金融的な見方 | エクイティ寄り | デット寄り |

| リターン源泉 | 不動産事業の収益・売却益など | 借入人からの利息・元本返済 |

| 見るべきポイント | 物件価値・売却見込み・優先劣後 | 借入人・返済原資・担保・LTV |

| リスクの見方 | 事業の成果に左右されやすい | 回収可能性・担保余力を見る |

エクイティとデットの違い

ここでいうエクイティとは、ざっくりいうと「事業の成果を取りに行く立場」です。

不動産事業がうまくいき、想定より高く売却できれば、リターンが大きくなる可能性があります。

一方で、事業が想定通りに進まなかった場合には、その影響も受けやすくなります。

これに対して、デットは「お金を貸す立場」です。

貸付条件に基づいて、利息と元本返済を受けることを期待します。

事業が大きく成功したとしても、基本的にリターンが青天井に増えるわけではありません。

その代わり、担保や返済順位、LTVなどを確認しながら、貸したお金をどこまで回収できそうかを見ることになります。

つまり、エクイティはアップサイドを取りに行く投資、デットは回収可能性を重視する投資、と考えるとイメージしやすいです。

COMMOSUS側はシニアローン的に見られる

COZUCHIとのコラボ案件におけるCOMMOSUS側は、金融的にはシニアローン的な見方ができます。

シニアローンとは、簡単にいうと、返済順位や担保の面で比較的優先される貸付のことです。

もちろん、COMMOSUSのファンドが銀行融資そのものになるわけではありません。

また、すべての案件が必ず安全という意味でもありません。

ただ、担保評価額に対して貸付額が抑えられている設計であれば、投資家としては、

「この貸付は担保に対してどのくらい余裕があるのか」

「万が一のときにどこまで回収できそうか」

「LTVはどの程度か」

といった、シニアローンに近い目線で確認できます。

ここが非常に面白いポイントです。

同じ不動産プロジェクトでも、COZUCHI側から見るのと、COMMOSUS側から見るのでは、投資判断の軸が変わります。

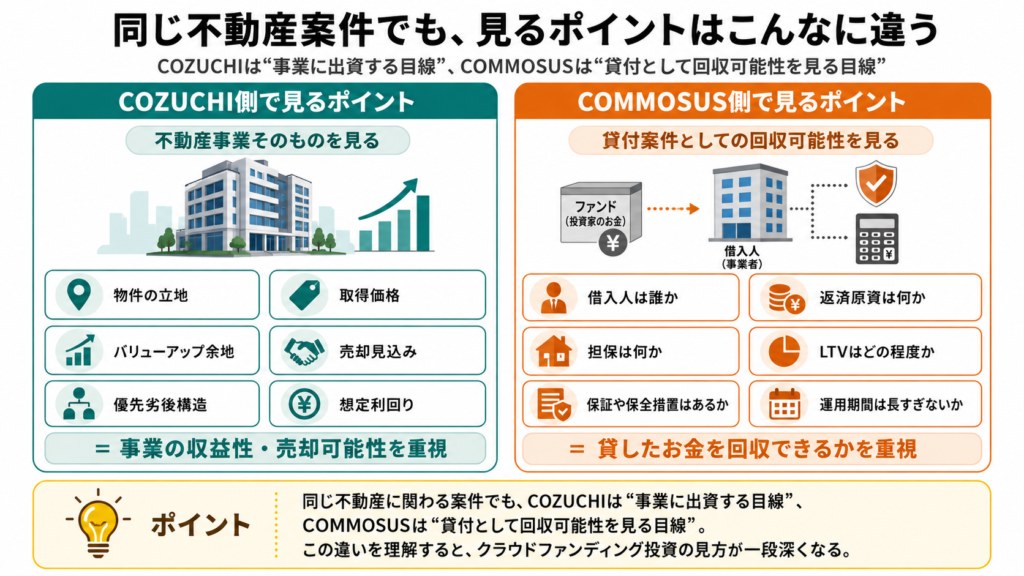

同じ案件でも、見る場所が違う

COZUCHI側であれば、主に見るべきポイントは、不動産事業そのものです。

たとえば、

- 物件の立地

- 取得価格

- バリューアップ余地

- 売却見込み

- 優先劣後構造

- 想定利回り

などです。

一方、COMMOSUS側で見るべきポイントは、貸付案件としての回収可能性です。

たとえば、

- 借入人は誰か

- 返済原資は何か

- 担保は何か

- LTVはどの程度か

- 保証や保全措置はあるか

- 運用期間は長すぎないか

といった点です。

同じ不動産に関わる案件でも、COZUCHIは「事業に出資する目線」、COMMOSUSは「貸付として回収可能性を見る目線」になります。

この違いを理解できると、クラウドファンディング投資の見方が一段深くなります。

個人投資家が資本構成を学べるのが面白い

通常、ひとつの不動産プロジェクトには、複数の資金が入っています。

たとえば、銀行借入、劣後出資、匿名組合出資、自己資金などです。

それぞれの資金は、同じプロジェクトに入っていても、リスクとリターンの取り方が違います。

ざっくり整理すると、以下のようなイメージです。

| 資金の種類 | 特徴 |

|---|---|

| シニアローン | 返済順位が比較的高く、保全性を重視 |

| メザニン | シニアよりリスクは高めだが、利回りも高め |

| エクイティ | 最もリスクを取る一方、アップサイドも狙える |

COZUCHIとCOMMOSUSのコラボ案件は、このような資本構成の考え方を、個人投資家でもかなりイメージしやすい形で見られる点が魅力です。

らび金融単に「利回りが高い」「キャンペーンがある」という話ではなく、自分がそのプロジェクトの中でどの位置にいるのかを考えられます!!

COMMOSUSは“貸付側の立ち位置”を意識して見ると面白い

COMMOSUSを見るときは、COZUCHIのような不動産クラウドファンディングと同じ感覚で見るよりも、貸付側の立ち位置を意識した方が理解しやすいです。

「この不動産は値上がりしそうか」だけではなく、

「貸付額は担保に対して大きすぎないか」

「返済原資は現実的か」

「借入人に返済能力はあるか」

「万が一のときに回収余力はあるか」

という見方です。

個人的には、ここがCOMMOSUSのかなり良いところだと思っています。

個人投資家が、単なる利回り比較ではなく、デット投資やシニアローンに近い目線で案件を見られる。

らび金融これは、不動産クラウドファンディングに慣れてきた人が、次のステップとして学ぶにもかなり良い題材だと思います!!

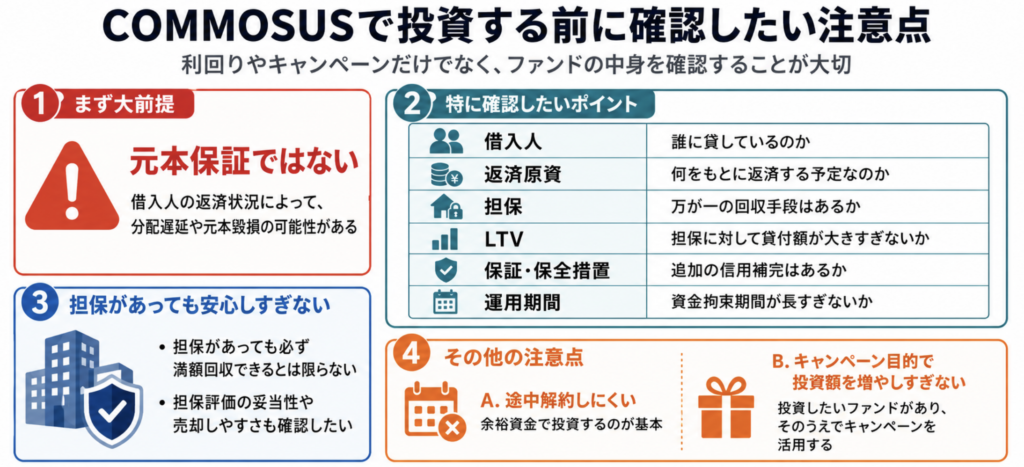

COMMOSUSで投資する前に確認したい注意点

COMMOSUSは、個人がプロ向けに近い貸付案件へアクセスできる面白いサービスですが、当然ながら注意点もあります。

まず大前提として、COMMOSUSは元本保証ではありません。

融資型クラウドファンディングである以上、借入人が予定通りに返済できなければ、分配遅延や元本毀損が発生する可能性があります。

特に確認したいのは、以下のポイントです。

| 確認項目 | 見るべきポイント |

|---|---|

| 借入人 | 誰に貸しているのか |

| 返済原資 | 何をもとに返済する予定なのか |

| 担保 | 万が一の回収手段はあるか |

| LTV | 担保に対して貸付額が大きすぎないか |

| 保証・保全措置 | 追加の信用補完はあるか |

| 運用期間 | 資金拘束期間が長すぎないか |

また、担保がある案件でも、必ず満額回収できるとは限りません。

担保評価額はあくまで一定の前提に基づく数字であり、実際の売却価格や売却までの期間は、市況によって変わる可能性があります。

そのため、LTVだけでなく、担保評価の妥当性や売却しやすさも確認しておきたいところです。

また、融資型クラウドファンディングでは、投資後に自由に売却したり、途中解約したりするのは難しいケースが一般的です。

近いうちに使う予定のお金ではなく、運用期間中に使わなくても問題ない余裕資金で投資することが大切です。

最後に、キャンペーン目的で投資額を増やしすぎるのも注意です。

キャンペーンは魅力的ですが、本体はあくまで元本保証のない投資です。

「キャンペーンがあるから投資する」ではなく、投資したいと思えるファンドがあり、そのうえでキャンペーンも使えるという順番で考えるのがよいと思います。

COMMOSUSのメディア限定キャンペーン情報

新規登録者向けキャンペーン

\メディア限定キャンペーンで登録/

現在、COMMOSUSではメディア限定の新規登録キャンペーンが実施されています。

対象期間中に、対象メディア経由で新規口座開設を行い、さらに初回で10万円以上のファンド投資が完了すると、投資金額に応じて最大5万円分の選べるデジタルギフトがもらえます。

注意したいのは、口座開設だけではキャンペーン対象にならない点です。

また、ファンドへの「投資申込み」ではなく、投資完了が条件になっています。

キャンペーン概要

| 項目 | 内容 |

|---|---|

| キャンペーン名 | メディア限定 新規登録キャンペーン |

| 期間 | 2026年4月16日〜2026年5月29日 |

| 対象者 | 対象メディア経由で新規口座開設し、初回投資を完了した方 |

| 投資条件 | 10万円以上のファンド投資完了 |

| 特典 | 投資金額に応じて選べるデジタルギフトをプレゼント |

| 特典発送 | 2026年6月末頃を目安に登録メールアドレス宛に送付予定 |

投資金額ごとの特典

| 出資金額 | 特典 |

|---|---|

| 10万円〜50万円未満 | デジタルギフト 4,000円分 |

| 50万円〜100万円未満 | デジタルギフト 10,000円分 |

| 100万円〜200万円未満 | デジタルギフト 25,000円分 |

| 200万円以上 | デジタルギフト 50,000円分 |

さらに、抽選方式ファンドに応募する場合は、当選確率アップの特典もあります。

キャンペーンの利回り換算イメージ

今回のキャンペーンは、特典額だけを見るとかなり魅力的です。

たとえば、初回10万円投資で4,000円分のデジタルギフトがもらえる場合、キャンペーン特典だけで見ると、投資額に対して4%相当になります。

| 投資額 | 特典 | 投資額に対する特典率 |

|---|---|---|

| 10万円 | 4,000円分 | 4.0% |

| 50万円 | 10,000円分 | 2.0% |

| 100万円 | 25,000円分 | 2.5% |

| 200万円 | 50,000円分 | 2.5% |

特に10万円投資時の4,000円分は、特典率だけで見るとかなり大きいです。

ただし、これはあくまでキャンペーン特典です。ファンド本体の予定利回りとは別で考える必要があります。

対象外になるケースに注意

キャンペーンには対象外条件もあります。

特に注意したいのは以下です。

| 対象外になる主なケース | 内容 |

|---|---|

| 過去にCOMMOSUSで投資経験がある | 初回投資者向けのキャンペーンのため対象外 |

| 初回投資が10万円未満 | 10万円以上の投資完了が条件 |

| 投資申込みだけで完了していない | 投資完了が条件 |

| 特典発送前に退会申請した | プレゼント対象外になる可能性 |

| 不正利用・複数アカウント | 対象外 |

また、同期間中に実施される「2回目投資応援キャンペーン」とは併用可能とされています。

条件を満たせる人にとっては、初回投資と2回目投資をあわせて活用できる可能性があります。

キャンペーンは“上乗せ”として考える

今回のキャンペーンはかなり魅力的です。

特に、これからCOMMOSUSを始める人にとっては、新規口座開設と初回投資のタイミングでデジタルギフトがもらえるため、かなり良いスタート特典だと思います。

ただし、繰り返しになりますが、COMMOSUSは元本保証ではありません。

キャンペーン特典があるからといって、投資したいと思えないファンドに無理に投資するのは避けた方がよいです。

順番としては、

投資したいファンドがある

↓

条件を確認する

↓

そのうえでキャンペーンも活用する

という考え方が大切です。

キャンペーンは、投資判断の主役ではなく、あくまで上乗せ要素として見るのがよいと思います。

2回目投資応援キャンペーン

対象期間中に、COMMOSUSで2回目のファンド投資を行い、10万円以上の投資が完了すると、選べるデジタルギフト3,000円分がもらえます。

注意したいのは、ファンドへの「投資申込み」ではなく、投資完了が条件になっている点です。

また、今回のキャンペーンは新規登録者向けではなく、すでにCOMMOSUSで初回投資を済ませている方向けのキャンペーンです。

キャンペーン概要

| 項目 | 内容 |

|---|---|

| キャンペーン名 | 2回目投資応援キャンペーン |

| 期間 | 2026年4月28日〜2026年5月29日 |

| 対象者 | COMMOSUSで2回目のファンド投資を完了した方 |

| 投資条件 | 10万円以上のファンド投資完了 |

| 特典 | 選べるデジタルギフト3,000円分 |

| 特典発送 | 2026年6月末頃を目安に登録メールアドレス宛に送付予定 |

さらに、抽選方式ファンドに応募する場合は、当選確率アップの特典もあります。

キャンペーンの利回り換算イメージ

今回のキャンペーンでは、10万円以上の2回目投資を完了すると、3,000円分のデジタルギフトがもらえます。

たとえば、10万円投資で3,000円分のデジタルギフトがもらえる場合、キャンペーン特典だけで見ると、投資額に対して3%相当になります。

| 投資額 | 特典 | 投資額に対する特典率 |

|---|---|---|

| 10万円 | 3,000円分 | 3.0% |

| 20万円 | 3,000円分 | 1.5% |

| 30万円 | 3,000円分 | 1.0% |

| 50万円 | 3,000円分 | 0.6% |

| 100万円 | 3,000円分 | 0.3% |

特に10万円投資時は、特典率だけで見ると3%相当になるため、かなり大きいです。

ただし、これはあくまでキャンペーン特典です。

ファンド本体の予定利回りとは別で考える必要があります。

対象外になるケースに注意

キャンペーンには対象外条件もあります。

特に注意したいのは以下です。

| 対象外になる主なケース | 内容 |

|---|---|

| 2回目の投資ではない | 今回は2回目投資者向けのキャンペーン |

| 投資額が10万円未満 | 10万円以上の投資完了が条件 |

| 投資申込みだけで完了していない | 投資完了が条件 |

| 特典発送前に退会申請した | プレゼント対象外になる可能性 |

| 不正利用・複数アカウント | 対象外 |

まとめ:COMMOSUSは利回りだけでなく、貸付の中身を見て評価したい

COMMOSUSは、1万円から投資できる手軽さがありながら、実際にはかなり金融実務に近い目線で楽しめるサービスです。

特に重要なのは、COMMOSUSが不動産クラウドファンディングではなく、融資型クラウドファンディングであるという点です。

不動産クラウドファンディングでは、主に不動産事業そのものを見ます。

物件の立地、取得価格、バリューアップ余地、売却見込み、優先劣後構造などを確認し、「この不動産事業はうまくいきそうか」という目線で投資判断を行います。

一方、COMMOSUSのような融資型クラウドファンディングでは、見るべきポイントが少し変わります。

重要なのは、

- 借入人は誰か

- 返済原資は何か

- 担保はあるか

- LTVはどの程度か

- 保証や保全措置はあるか

- 運用期間は長すぎないか

といった、貸付案件としての回収可能性です。

個人的にCOMMOSUSが面白いと感じるのは、個人投資家がこのような貸付案件に少額からアクセスできる点です。

通常、企業向け融資や不動産担保ローン、プロジェクト資金の貸付といった領域は、銀行・ノンバンク・機関投資家など、いわゆるプロ側の領域です。

COMMOSUSでは、ファンドを通じて、個人でもそうした貸付案件に参加できます。

さらに、COZUCHIとのコラボ案件では、COZUCHI側をエクイティ、COMMOSUS側をデットとして見ることができます。

同じ不動産プロジェクトでも、COZUCHIは「事業に出資する目線」、COMMOSUSは「貸付として回収可能性を見る目線」になります。

この違いを理解できると、クラウドファンディング投資の見方が一段深くなります。

もちろん、COMMOSUSは元本保証ではありません。

予定利回りやキャンペーンは魅力的ですが、投資判断の中心に置くべきなのは、あくまでファンドの中身です。

「利回りが高いから投資する」「キャンペーンがあるから投資する」

ではなく、

投資したいと思えるファンドがある、そのうえでキャンペーンも活用できる

という順番で考えるのが大切です。COMMOSUSは、利回りだけで見ると単なる高利回りサービスに見えるかもしれません。

しかし、借入人、返済原資、担保、LTV、保証といった観点で見ると、個人投資家がデット投資の考え方に触れられる、かなり面白いサービスです。

らび金融不動産クラウドファンディングに慣れてきた方や、利回りだけでなく案件の中身まで見て投資判断したい方にとって、COMMOSUSは検討する価値のあるサービスだと思います!!